我的網誌

我的網誌

美股在AI熱潮中重新評估科技股估值,S&P 500被看好有機會衝上8000點,關鍵來自Micron(MU)等半導體獲利與蘋果(Apple, AAPL)「裝置+訂閱」AI變現模式;同時歐盟監管壓力與市場對資本密集型AI投資的疑慮升溫,投資人面臨新一輪科技股選擇題。

在人工智慧熱潮延燒的當下,美股卻在短線出現明顯拉回。科技股為主的那斯達克指數在最新一個交易日下跌1.2%,S&P 500(SP500)回落0.5%,顯示市場開始冷靜檢視AI題材的真實獲利與長期估值。然而,多家研究機構仍看好科技股是未來幾年推動大盤創新高的主力,甚至預估S&P 500有機會挑戰8000點關卡,投資人反而更需要區分「故事型」與「現金流型」AI受惠股。

根據Trivariate Research創辦人Adam Parker提供的推算,市場共識預估2027年S&P 500每股盈餘約401美元,若給予20倍預期本益比,指數推算值約8,020點;若採22倍本益比且使用Trivariate自家約386美元的EPS估計,指數仍可望達8,492點。Parker強調,科技股是這一波獲利成長的絕對主角,預期未來兩年約有59%的盈餘擴張來自科技類股,他形容這樣的占比「高得不可思議」,也意謂著在大盤走多頭的情境下,科技股要明顯落後其實不容易。

在眾多科技股中,記憶體大廠Micron(MU)被視為AI基礎建設的最大贏家之一。Parker指出,在結構性AI需求推動下,Micron的盈利週期可能延長至2028年中到2029年末,峰值獲利甚至有機會超越目前華爾街的普遍預期。他認為,即使採用「正常化獲利」而非高峰獲利來估值,Micron股價在大漲之後仍屬「合理價位而非昂貴」。事實上,Micron股價今年以來已飆升約220%,過去12個月更暴漲超過650%,反映市場對AI記憶體需求的樂觀情緒;LSEG數據顯示,多數分析師給予買進評等,未來一年平均目標價仍預留約六成上漲空間,凸顯資金對其長期成長故事尚未退潮。

然而,在AI浪潮中真正重新逆轉形象的,則是過去被認為「AI起步較晚」的Apple(AAPL)。Ritholtz Management共同創辦人兼CEO Josh Brown在CNBC節目中直言,蘋果是今年下半年「Mag Seven中最值得持有的一檔」,甚至形容這家公司是「隱身在眼前的沉睡巨人」,被市場忽略太久。Brown預估,蘋果股價未來半年有機會上看400美元,較近日收盤價仍有約28%的上漲空間。

Brown的核心論點,是蘋果不必像其他雲端巨頭那樣砸下巨額資本支出建造資料中心與GPU陣列,也有機會成為AI贏家。他認為,蘋果真正的武器是手中超過20億支iPhone與其他智慧裝置的龐大用戶基礎,可以透過iCloud+等訂閱服務向使用者收取高階AI功能的費用,變成一個「裝置+訂閱」的雙軸現金牛。隨著AI應用嵌入各種App與服務,只要是經由蘋果生態系進行的交易與使用,蘋果都能「抽一手」,這種收費模式在長期獲利上可能比一次性的硬體銷售更具想像空間。

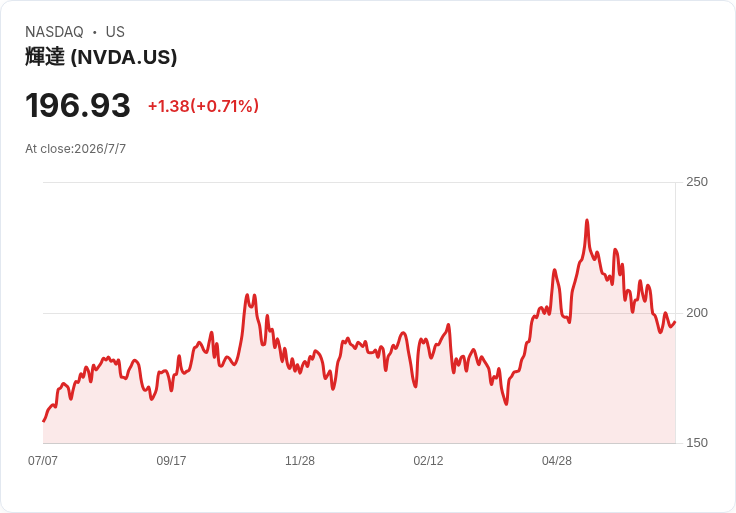

值得注意的是,這樣的策略也呼應市場近期對「資本密集型AI」模式的反思。在過去一個月,CNBC「Magnificent 7」指數表現不如整體大盤,其中Microsoft(MSFT)與Nvidia(NVDA)股價分別回落約6%與4%,顯示投資人開始檢視雲端巨頭AI投資回報的時間與風險;相較之下,蘋果股價則微幅上漲約1%,顯現市場資金正嘗試在同一批超級權值股中重新做資金配置。

蘋果在歐洲的監管環境則提供了一個有趣的對照。Bavaria州長Markus Söder在社群平台X上警告,歐盟若在AI與資料保護上採取過度管制,可能讓歐洲「被科技進步甩在後頭」,他強調「我們想要塑造未來,而不是只是旁觀」。Söder透露,包括與Apple CEO Tim Cook與下一任接班人John Ternus的正面交流,凸顯蘋果在慕尼黑已經建立超過2,000個工作機會,巴伐利亞也自詡為「歐洲的矽谷」。但現實是,蘋果仍受到歐盟《數位市場法》高強度監管,Siri AI在歐洲市場的上線被迫延後,App Store也面臨反壟斷罰款及費率調整壓力,顯示監管與創新的拉扯將持續影響蘋果在歐洲AI佈局的節奏與獲利模式。

從整體市場來看,最新交易日那斯達克遭遇較大賣壓,就是投資人重新評估AI相關股票估值的縮影。部分投資人擔心,在利率仍維持相對高檔、聯準會會議紀要即將公布、資金成本居高不下的情況下,那些需要龐大前期投入、短期獲利貢獻有限的AI計畫,恐怕面臨更嚴格的現金流與折現率檢驗。與此同時,像Micron這種直接受惠於AI硬體需求、能在數年內明確反映在財報的公司,以及蘋果這類可透過既有裝置與訂閱服務「輕資本」變現AI的企業,反而更容易在風險資產重新定價的過程中脫穎而出。

當然,市場上也存在反對意見。部分保守派分析師提醒,給予S&P 500 20倍以上預期本益比的假設,本身就建立在通膨逐步下滑、利率最終回到較低水準,以及AI投資確實能帶來持續高成長獲利的前提之上,一旦其中任一環節出現變化,例如聯準會維持「利率高檔更久」、或企業AI投資回報不如預期,都可能讓指數估值面臨壓力。對個股而言,Micron目前股價已累積巨大漲幅,蘋果也需持續證明其AI訂閱模式能在實際付費率與ARPU上兌現想像,否則短線的樂觀敘事也可能遭遇修正。

展望後市,AI仍然是全球股市中最重要的結構性題材之一,但其投資邏輯正從「單純追夢」走向「精算現金流」。在這個過渡期,像Nvidia(NVDA)、Microsoft(MSFT)、Apple(AAPL)、Micron(MU)等不同類型的AI受惠股,將持續在資本市場上接受關於成本、監管、獲利和估值的多重拷問。對投資人而言,關鍵不再只是「誰講AI故事講得最動聽」,而是「誰能在現實財報中最有效率地把AI變成穩定現金流」。在S&P 500是否真能攻上8000點的討論背後,真正值得關注的,或許是AI如何重塑整個科技股的獲利結構與估值邏輯。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。