我的網誌

我的網誌各位股海夥伴們,大家好!我是股海哥!

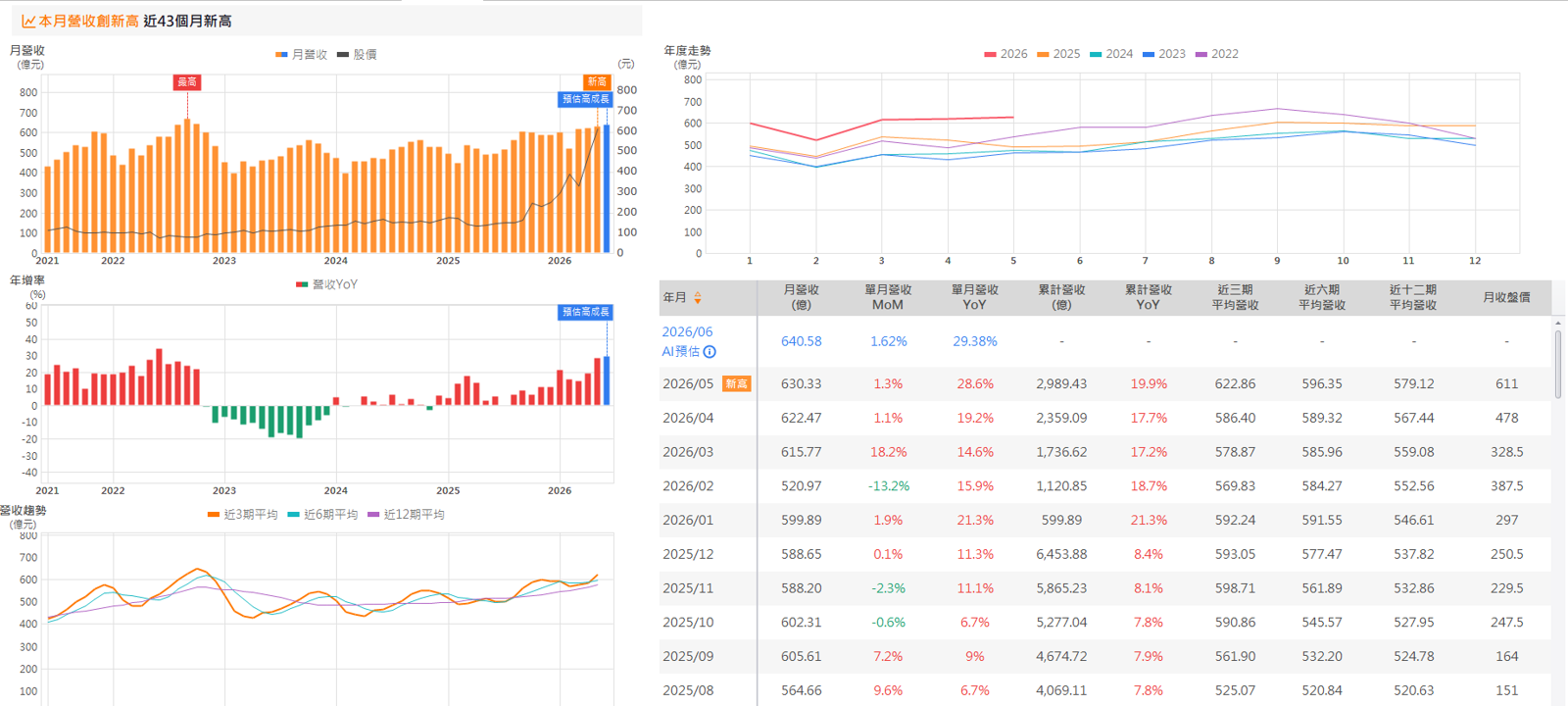

說到最近盤面上討論度極高的封測老大哥——日月光投控(3711),大家一定都有注意到它的強勢表現。我們單從客觀的數據來看,日月光投控今年以來的累積漲幅已經達到 180.63%!周三盤中最高來到718元,終場收在703元。

最近外資圈對日月光投控的關注度明顯提升,美系外資日前調升目標價至730元後,今日澳系外資與本土法人也陸續出具報告,將目標價分別上修至835元與748元,再度刷新了法人圈的目標價紀錄。這背後到底反映了什麼樣的產業變化與基本面邏輯?股海哥今天就用產業研究的角度,來幫大家梳理一下這些法人報告的重點!

🔍 籌碼面觀察:外資與投信動向值得追蹤

研究產業趨勢,我們也可以同步觀察大資金的流向。近期外資在操作上連續兩天共買進了 7,908 張,近五個交易日累積買超達 1.41 萬張。另一方面,原本連續賣超12天的投信,也出現了單日買超破千張的轉折。三大法人近期的動向趨於一致,這樣的籌碼結構變化,是我們在觀察一檔個股時值得留意的指標。

🏭 基本面轉型:CoWoS產能大舉擴張,迎擊AI浪潮

根據澳系外資的產業分析,日月光投控目前正處於「多年基本面轉型」的初期階段。這轉型的核心動力,正是來自雲端AI的爆發與先進封裝需求的快速成長。

外資報告指出,日月光投控正在進一步加速 full process CoWoS 的擴張步伐。原本市場預估 2027 年底產能大約在 35-40k wpm,但現在外資將預測大幅上調至 50k wpm(預計2026年底約為20k wpm)。

為什麼會有這麼大規模的擴張?主要評估是為了支援 AMD新款Venice伺服器CPU 的強勁需求,以及未來 AI 加速器的潛在龐大商機。這也讓外資看好,日月光投控的 full process CoWoS 銷售額,有機會從 2026 年的 3 億美元,快速成長到 2027 年的 20 億美元!

🤝 測試外包與高階平台,毛利率結構有望優化

除了先進封裝,台積電在基板外包、探針測試與最終測試(Final Test)的訂單釋出,也是一大亮點。

預計到了2027 年,隨著 Amazon的Trainium 3 以及 聯發科(MediaTek)的TPU v8t 顯著增產,將挹注日月光投控在最終測試的營收。外資整體預估,日月光的 LEAP 平台銷售額將從 2026 年的 36 億美元,進一步推升至 2027 年的 67 億美元(優於原先預估的58億美元)。在高階訂單的帶動下,整體封測 IC ATM 的毛利率也有望獲得提升,明年上看32%。

🚗 傳統後段展望回溫,主流半導體穩健成長

在AI之外,傳統封測後段的展望在未來幾季也出現了比預期更好的訊號。受到消費性電子拉貨穩定、伺服器需求增加,加上車用與工業周期的改善,預計成熟晶圓代工廠的稼動率將在 2026 下半年到 2027 年進一步提升。

這代表著,日月光投控的主流半導體銷售有望獲得支撐,在 2026 年達到公司指引的 13-14% 成長,並在 2027 年繼續維持成長動能。

🎯 股海哥總結:緊盯財報與資本支出,理性看待後市

日月光投控即將公布上半年財報,澳系外資已提前微調 2026 年的 EPS 預測,並將 2027、2028 年的 EPS 分別上調 11% 與 10%,以反映對 LEAP 平台更樂觀的展望。

更重要的是資本支出!公司在近期的股東會上透露,即便 2026 年資本支出已達 85 億美元,未來仍有上修空間。澳系外資更預估,今、明兩年的資本支出預測將分別上調至 90 億與 100 億美元。龐大的資本支出通常暗示著公司對未來訂單與產能的強烈信心。

總結來說,AI 大趨勢確實正在推動半導體產業的版圖變動。各位投資朋友在研究時,請務必保持冷靜與客觀,持續關注即將開出的財報數據以及未來的資本支出指引,理性評估產業鏈的發展!

⚠️ 【股海哥嚴正聲明與投資警語】 ⚠️

本文內容純屬公開新聞、法人報告之客觀資料整理,以及個人對半導體產業趨勢之觀察分享。文章內容絕對不構成任何個股之買進、賣出、持有等投資推薦或邀約。金融市場瞬息萬變,任何投資皆存在高度風險,過去之績效不保證未來之獲利。投資人應具備獨立判斷能力,進出場前務必自行審慎評估各項風險,並自負盈虧。股海哥不對任何人之投資損益負擔任何法律責任。