我的網誌

我的網誌

美國卡債持有者平均欠款7,886美元、年利率約21%,一年光利息就要付逾1,600美元,儲蓄率卻跌到3.7%。在高利率遲遲不降、循環信貸總額突破1.3兆美元之際,消費金融風險快速累積,銀行、卡組發行機構與弱勢家庭同時暴露在壓力測試下。

美國家庭財務壓力正在快速升溫。最新分析顯示,持有未清償信用卡餘額的卡友,平均欠款已攀升至7,886美元,在約21%的高年化利率環境下,一年光是利息就要付出約1,650美元,等於每月約138美元僅是「租用債務」的成本,還沒開始真正降低本金。這樣的利息支出,對於收入成長不如物價與利率的家庭而言,正逐漸變成壓垮預算的隱形重擔。

從宏觀數據來看,美國整體循環消費信貸餘額,在2026年4月已達1.348兆美元,相較2025年6月的1.301兆美元明顯上升,顯示民眾更多日常支出是靠刷卡撐住。同一時間,個人儲蓄率從2024年第一季的6.2%,下滑到2026年第一季的3.7%,可用來還債、應急的緩衝空間愈來愈薄,家庭財務抗震能力明顯弱化。

特別值得注意的是,「平均數」其實隱藏了風險分布不均的現實。聯準會家庭金融調查顯示,家戶層級的信用卡負債「中位數」約在2,700美元,遠低於7,886美元。前者包含所有持卡家庭,後者則是專算「真的有在欠錢、沒全額繳清」的一群人。也就是說,真正被21%高利率咬住的,是一個較小但高度脆弱的族群;他們的每一筆最低還款都在拉長還款期,讓利息持續滾大。

地區差異更把壓力放大。以高房價、高生活成本的沿海州為例,某些州平均卡債逼近9,778美元,在相同21%利率下,每年利息支出就約2,050美元,整整比全國平均多出約400美元。利率相同、但基數更大,對原本支出緊繃的都會家庭而言,卡債成本等於再多一筆「隱形房租」,被動侵蝕可支配所得。

外界或許會問:聯準會過去一年已從2025年6月的4.5%目標上限,降至2026年6月的3.75%,為何卡費年利率仍高掛?關鍵在於信用卡定價通常是「基本利率加風險溢價」。雖然政策利率略降,但發卡機構為了反映違約風險、維持利差,在APR上幾乎不讓利,最近12個月平均信用卡利率仍在約21.12%,高檔盤旋。換句話說,貨幣政策寬鬆的好處,消費者在信用卡這一端幾乎感受不到。

從違約指標來看,信用卡逾期率在2026年1月為2.92%,雖然比2025年4月的3.04%略有回落,顯示壓力較去年的高峰略為緩解,但水位仍高於疫情期間的低點,說明一部分卡友依舊在「追著帳單跑」。在高利率、高餘額與低儲蓄的三重夾擊下,只要景氣稍有波動或失業率反彈,這個逾期數字極可能再度竄升。

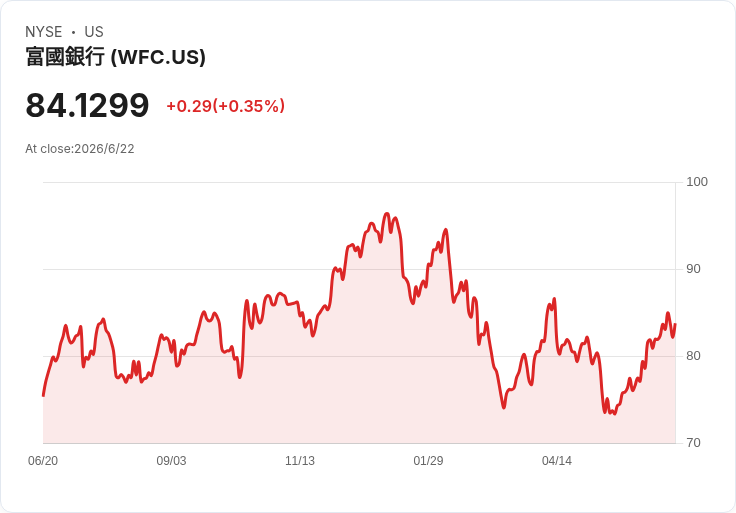

在此背景下,金融體系的角色與風險也備受關注。大型銀行如Wells Fargo(WFC)、Citi(C)一方面透過社區融資與稅額抵減等機制,為美國各地的可負擔住宅計畫提供資金,試圖緩解住房與生活成本壓力;另一方面,信用卡與消費金融業務仍是獲利主力之一。當家庭愈來愈依賴高息卡債維持支出,銀行的利差收入在短期看來穩健,長期卻可能因逾期、核銷上升而付出代價,市場也會重新評估這類金融股的風險溢價。

個別企業股價波動,也在反映消費與融資環境的敏感度。以電動車充電業者ChargePoint Holdings(CHPT)為例,投行UBS雖將目標價從7美元調高至8美元,卻維持「中立」評等,理由是公司現金消耗速度與政策不確定性仍高,市場反應則是股價單日暴跌逾一成。這類資本密集型商業模式,在高利率架構下更難籌資,投資人對現金流壓力的敏感度明顯提高。

反觀FedEx(FDX)的案例,則顯示即便財報亮眼,長期獲利預期若不如市場期待,股價同樣遭到修正。FedEx最新一季營收250億美元、年增12.6%,每股盈餘也優於預期,但公司對2027財年的每股盈餘預估僅16.9至18.1美元,低於市場近20美元的想像,盤後股價仍重挫近5%。這代表在高利率與高槓桿消費疊加的環境裡,市場對未來成長與成本控制的容忍度正在降低。

面對沉重的卡債利息,個人端能做的選擇其實相當有限但關鍵。專家建議,若信用評分仍佳,可考慮轉向0%優惠期的「餘額轉移卡」,在計算清楚3%至5%轉卡手續費後,利用免息窗口加速還本金;同時,刻意將每月還款額提高50或100美元,也能明顯縮短還款期,減少未來利息總支出。數學很殘酷:只要餘額不動,21%的年利率就會像「隱形房東」一樣,持續收取租金。

從政策角度看,聯準會的後續利率路徑與監理機關對消費金融的規範,將直接左右這一輪卡債壓力會否演變成系統性風險。一派意見認為,只要就業市場穩健、逾期率仍在可控範圍內,家庭會用時間慢慢消化這批高息債務;另一派則警告,在儲蓄率創低與房租、醫療等剛性支出居高不下的情況下,只要遇上景氣轉折,卡債有可能成為引爆消費收縮的導火線。

可以確定的是,在卡債平均餘額創新高、利率居高不下而儲蓄率持續探底的今天,信用卡已不再只是方便支付工具,而是檢驗美國家庭與金融體系韌性的一面照妖鏡。接下來幾季,逾期率與儲蓄率的變化,將是投資人、監管機構與銀行股股東都不容忽視的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。