我的網誌

我的網誌

AI熱潮推動全球科技基建進入「軍備競賽模式」,從Nvidia擴大舉債、Intel轉型國家級晶圓廠,到Micron、ASML被捲入地緣政治漩渦,連SpaceX都急募200億美元債券支撐xAI算力布局,投資人正被迫從穩健股息思維,轉向思考誰能主導未來十年的科技基礎建設。

在AI需求全面引爆之下,全球資本市場正悄悄出現一條新的分水嶺:一端是以穩定股息與防禦體質著稱的傳統大型藍籌股,另一端則是被視為「新一代科技基建」的半導體與高階運算玩家。從近期多檔個股與債券操作來看,資金正在快速重估,誰能掌握AI運算、記憶體、網路與製造能力,誰就有機會在下一個十年拿到「基礎建設溢價」。

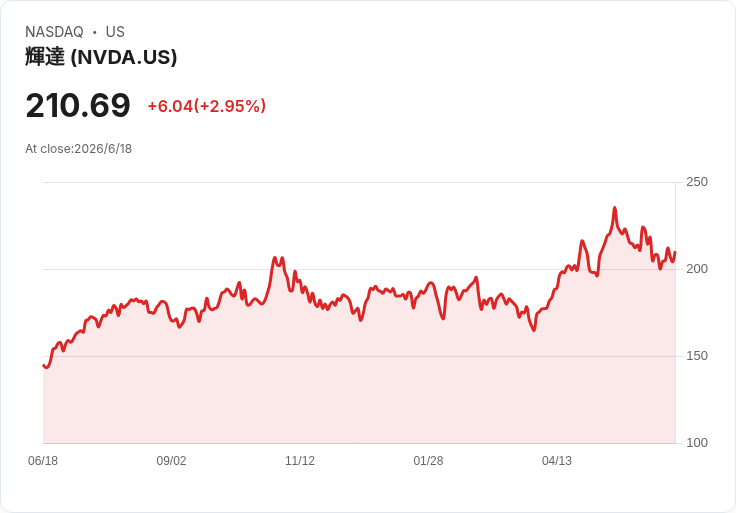

首先,半導體龍頭 Nvidia (NASDAQ: NVDA) 再度展現它「不只是一家晶片公司」的企圖心。公司日前成功以公司債形式籌得約250億美元,債券到期年限從2028年一路拉長到2056年。對於已經現金流充沛的Nvidia來說,表面看似資金充裕還要借錢,實際上更像是趁利率與信用條件仍然優渥之際,預先鎖定長期資金,為未來AI資料中心、網路設備與相關基礎設施擴張留下充足彈性。債券投資人願意在股價大漲後仍提供龐大融資,等於是用真金白銀確認:市場相信Nvidia不是在吃短線AI紅利,而是在鋪一條更長遠的成長跑道。

Nvidia真正讓市場改觀的,還不只在晶片,而是來自網路事業的爆炸成長。當年看起來「像附帶買來」的Mellanox收購案,如今已徹底改寫網通版圖。最新IDC數據顯示,Nvidia在2026年第一季的資料中心乙太網路交換器營收攀升至約21億美元,年增率高達192.7%,市占約21.5%,首度超越Cisco在此關鍵市場的地位。更關鍵的是,Nvidia將交換器、NVLink與InfiniBand整合為一個網路事業群,單季營收就達110億美元,年增逾260%,全年更暴衝到310億美元,遠超傳統網通巨頭。對投資人而言,Nvidia已不只是賣GPU,而是同時在「運算、網路、主權AI基礎建設」三條主軸上同步成長,單一業務放緩的風險被顯著分散。

與Nvidia「用債券鋪路」相對照的是 Intel (NASDAQ: INTC) 的轉型賭注。近期Intel股價單日飆漲約11%,導火線來自前總統Donald Trump在社群平台Truth Social上聲稱,Apple將與Intel合作於美國設計與生產晶片。儘管截至當天收盤前,Intel與Apple都尚未正式證實細節,但市場反應顯然不只是對一筆潛在代工訂單給價,而是將其解讀為對Intel「先進製程代工轉型」的一次關鍵信任投票。過去十年,Intel在製程、AI浪潮與市占表現上節節敗退,如今試圖透過18A與18A-P節點切入代工市場,卻一直缺乏具代表性的旗艦客戶。若Apple真的選擇在部分產品線上導入Intel產能,即便不會動搖TSMC在蘋果主力晶片上的主導地位,卻足以向其他觀望中的客戶與投資人傳遞一個訊號:Intel的製程,可能已經「好到可以讓Apple願意試水溫」。

更微妙的是,這場代工博弈背後,站著的是華府的身影。美國政府去年將原本尚未發放的CHIPS法案補助與軍事保護計畫資金,合計約89億美元,轉為以每股20.47美元取得Intel約9.9%股權,並附帶額外5%持股認股權證。官方雖然強調這是被動投資、不涉治理,但實質上已將國家產業政策與Intel命運綁在一起。當Trump在貼文中把政府投資與吸引Apple下單直接連結時,也清楚點出:美國不只是補貼Intel,而是在塑造一個「不能失敗的國家級晶圓廠」。這種背書並不能保證執行成功,卻大幅降低了「資金燒完前看不到成果」的風險,迫使市場開始思考:Intel是否應該被當作一項長期基礎設施資產,而非單純轉型股來估值。

在需求端,存儲大廠 Micron Technology (NASDAQ: MU) 則成了AI記憶體狂潮下最直接的受益者之一。Micron股價在過去一年幾乎「翻三倍」,核心驅動力就是高頻寬記憶體(HBM)與DRAM在AI伺服器中的爆量需求。隨著6月24日財報公布在即,Stifel與Wedbush等券商更將目標價一路拉高至1,300、1,500美元區間,將市場期待推向高點。這場財報不再只是檢視過去一年漲勢是否合理,而是要回答一個更關鍵問題:HBM與AI相關記憶體需求能否在未來數季維持緊俏與高價?若答案偏向保守,高槓桿預期反而可能成為股價波動來源;但若管理層能提供強勁的產能規劃與長約訂單數據,則有機會將「題材漲」轉化為「基本面續航」。

另一個被地緣政治緊緊鎖定的關鍵角色則是 ASML Holding (NASDAQ: ASML)。美國官員近期再度向ASML提問,是否有先進極紫外光(EUV)機台在出口管制之下流入中國。ASML明確否認,強調從未向中國出貨EUV機台,也未提供專為EUV設備設計的零件。由於EUV是生產最先進製程晶片(例如Nvidia與Apple高階處理器)的唯一關鍵設備,任何「流向中國」的風聲都會放大為科技與安全雙重議題。ASML的表態一方面安撫監管與盟友,另一方面也提醒投資人:這家公司早已不只是技術龍頭,而是站在美中科技角力與AI供應鏈安全的正中央。未來政策微調,都可能立刻反映在訂單節奏與股價波動之上。

若將視角從半導體往更上游拉升,太空與通訊基建同樣被AI推向資本市場前線。SpaceX (NASDAQ: SPCX) 在剛完成史上最大規模、募資逾850億美元的IPO後,據悉即將展開至少200億美元等級的投資級美元債籌資說明會,用來償還年初為併購Elon Musk旗下AI新創xAI所取得的200億美元過橋貸款。Musk多次表示,為了支撐AI與xAI所需的資料中心與運算基礎建設,未來仍需「數百億級別」的額外資本。從IPO到高額公司債,SpaceX的財務操作再度顯示:AI已不再只是軟體或模型的競賽,而是實實在在的「硬體與基礎建設軍備競賽」,包括低軌衛星、資料中心電力與全球骨幹網路,都成為新一波籌資故事的主角。

在這股AI基建資本潮的另一端,傳統防禦型高股息標的仍舊穩步前行。Verizon (NYSE: VZ) 以約6%殖利率與改善中的獲利動能,配上穩定的電信現金流;Home Depot (NYSE: HD) 則靠156季連續現金股利、過去十年股息翻逾三倍的紀錄,維持「退休族最愛」之一地位;Duke Energy (NYSE: DUK) 則以3%左右殖利率與低Beta值,搭配針對AI資料中心與先進製造帶來的7.6GW用電需求,規劃未來五年高達1,030億美元資本支出,宣稱有望維持每年5%至7%獲利成長。這些個股提醒投資人:即便資金亟欲追逐高成長的AI基建故事,仍有不少人需要可靠的現金流與防禦性配置,在利率與景氣不確定時提供緩衝。

綜合來看,當前市場其實在上演兩條主線的拉鋸:一邊是以Nvidia、Intel、Micron、ASML與SpaceX為代表的「AI基礎建設長線賭局」,靠龐大資本支出、技術門檻與政策背書,爭取未來十年的主導權;另一邊則是Verizon、Home Depot、Duke Energy等以穩定現金股利與防禦性業務為核心的「現金流堡壘」。對投資人而言,真正的關鍵不再只是「要不要追AI」,而是如何在追逐高成長基建題材與守住投資組合穩定收入之間取得平衡:你願意承擔多少政策風險、技術執行風險與估值壓縮風險,去換取一個可能改寫全球科技版圖的機會?這個問題,恐怕會在未來數年持續考驗每一次的資產配置決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。