我的網誌

我的網誌

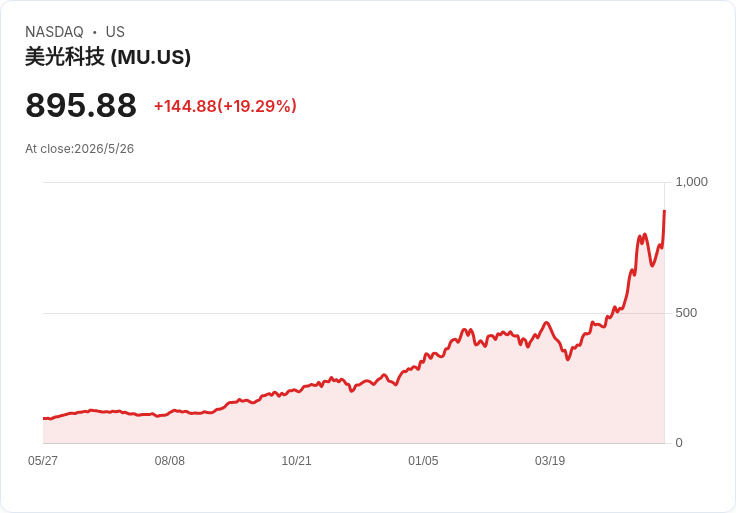

美光週二大漲19%、市值約1.01兆美元,AI驅動的高頻寬記憶體需求推動美股市值高度集中。

美國股市的「兆美元(trillion-dollar)」企業名單近日再添新丁。記憶體晶片製造商美光科技(Micron Technology)週二股價一度暴漲約19%,市值約達1.01兆美元,成為最新進入兆美元俱樂部的公司。此波上漲始於瑞銀(UBS)大幅上調目標價,投資圈普遍將此視為市場對AI驅動記憶體需求仍屬「早期階段」的信心投票。

背景與現況:當前美股市值高度集中在與人工智慧、雲端基礎建設、半導體與數位廣告深度繫結的少數巨頭。領頭羊輝達(Nvidia)估值約5.20兆美元;Alphabet 兩類股合計逾4.6兆美元;蘋果4.53兆美元;微軟仍在3兆美元之上;亞馬遜2.85兆美元;博通(Broadcom)約2兆美元;特斯拉、禮來(Eli Lilly)與Meta仍維持兆美元級別;巴郡(Berkshire Hathaway)約1.04兆美元。相對接近但尚未突破門檻的有沃爾瑪(9451.2億美元)、摩根大通(8219.1億美元)與超微(AMD,8216.4億美元)。

事實與資料:美光今年以來漲幅高達約213.8%,並被定為「強烈買入」(Quant Rating Strong Buy);其他巨大市值公司的年初至今表現差異顯著,例如輝達約+15.2%、Alphabet兩類股分別約+22.6%與+24.2%、蘋果+13.4%,而微軟則呈現-13.9%走勢。這組資料凸顯出市場報酬由少數幾檔股票主導的現象。

分析與評論:推動此輪市值擴張的核心動力是對生成式AI與大型模型所需的高頻寬記憶體(HBM)與加速運算基礎設施的強勁需求。投行上調目標價與資本支出預期共同放大市場對該類硬體供應商的估值提升。另一方面,市場集中度提高意味著整體指數回報越來越依賴這些超大型公司的基本面與投資者情緒,若其中數家公司遇到營收放緩或監管風險,整體市場波動性可能同步放大。

替代觀點及駁斥:部分觀點認為市場最終會出現「廣度回補」,中小型股與傳統產業將在某時反彈,降低市值集中度。的確,市場週期性輪動屢見不鮮,但當前資本支出與雲端/AI算力需求持續上升,短中期內超大型AI與半導體相關企業仍可能繼續主導市場回報;而且部分大型股(例如微軟)今年表現弱於同業,顯示即便在AI浪潮下,個股基本面差異依然重要,不能簡單以「輪動終會回歸」作為忽視風險的理由。

風險提示:高集中度帶來的系統性風險包括估值修正、監管與反壟斷壓力、地緣政治與供應鏈限制(如晶片出口限制或走私問題),以及AI商業化節奏不如預期。投資者應警惕單一主題暴露過高的風險。

結論與展望:美光加入兆美元俱樂部是AI與記憶體需求共振下的顯著里程碑,短期內若AI資本支出持續擴張、記憶體供需緊俏,類似公司估值仍有上行空間。但從資產配置角度,投資者宜兼顧分散與風險管理:關注企業盈利能否持續轉化為現金流、監測產業供應鏈與政策風險,並對潛在估值修正保有應對方案。對於關心此議題的市場參與者,下一步可重點追蹤各大晶片廠財報、資本支出計畫與主要投行對HBM等記憶體類別的需求預估。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。