發表

發表

我的網誌

我的網誌

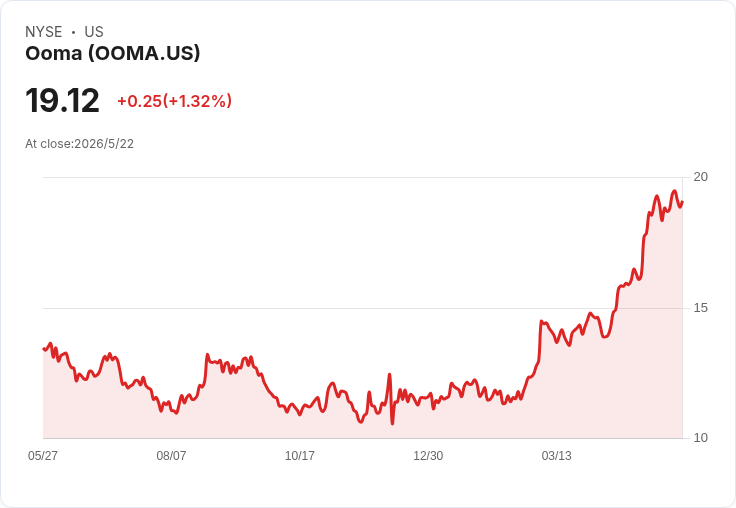

Q1 營收 8,110 萬美元、非GAAP EPS 0.35 美元,並上調 Q2 與 2027 全年營收與獲利預期。

Ooma(NYSE: OOMA)公佈第 1 季財報,交出超出市場預期的成績單:非 GAAP 每股盈餘(EPS)為 0.35 美元,較預期高出 0.03 美元;總營收為 8,110 萬美元,年增 24.7%,較共識高出約 126 萬美元。此一表現延續公司近期的正向趨勢,前一季也曾以非 GAAP EPS 0.34 美元、營收 7,460 萬美元超越預估。

背景與重點資料 - Q1 實際:營收 81.1M 美元(+24.7% 年增)、非 GAAP EPS 0.35 美元(超預期 0.03 美元)。 - Q2 指引:公司預期 2027 財年第二季總營收介於 81.6M 至 82.3M 美元(市場共識 80.24M);GAAP 淨利 270 萬至 310 萬美元,GAAP EPS 0.10–0.11 美元;非 GAAP 淨利 940 萬至 980 萬美元,非 GAAP EPS 0.33–0.34 美元(市場共識 0.31 美元)。 - 全年指引:2027 財年營收估 326.0M–328.5M 美元(共識 322.82M);GAAP 淨利 1,050 萬至 1,200 萬美元,GAAP EPS 0.37–0.42;非 GAAP 淨利 3,750 萬至 3,900 萬美元,非 GAAP EPS 1.29–1.34 美元(共識 1.29)。

深入分析與評論 Ooma 本季營收成長近 25%,顯示其商用與消費性通訊服務需求仍具動能。除了單季獲利小幅超出預期外,更關鍵的是公司釋出的未來展望普遍高於市場共識,不論是第二季或整年度營收與非 GAAP 獲利下限均優於分析師預估,代表管理層對成長持續性具信心。若公司能持續擴大訂閱或企業客戶佈局,則有望將營收與非 GAAP 利潤率進一步放大。

反駁與風險評估 批評者可能指出:單季 EPS 的超額並不算巨大,且通訊領域競爭激烈、價格壓力與資本支出需求可能侵蝕利潤;此外,若客戶流失或硬體銷售下滑,成長可持續性將受挑戰。對此可回應:公司不僅單季成長明顯,且公佈的中期與全年指引皆高於市場預期,顯示管理層對訂閱型或服務導向收入之可預見性具一定把握;投資人仍應關注下一季的客戶淨留存、ARPU(每用戶平均營收)與成本結構變化,以驗證成長品質。

結論與未來展望(行動建議) Ooma 本次財報與展望整體偏正面:營收與非 GAAP 獲利均呈現超預期,且公司上調的指引為未來數季提供支撐。投資人與分析師應密切追蹤公司關鍵指標(訂閱成長率、客戶留存、毛利率與營運資本使用),以判斷其能否將短期的利潤超越轉化為長期競爭優勢;對於風險承受度較高的投資者,可將下一季業績與管理層對客戶組合與費率策略的說明作為加碼或調整部位的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。