我的網誌

我的網誌

AI資料中心資本支出狂飆,帶動Cisco(CSCO)等「基礎建設受惠股」爆發,Micron(MU)獲升評、Intel(INTC)反遭降評;同時,第二線與便士股在AI、雲端與電動化題材中各擁利多與隱憂,顯示新一輪科技投資將聚焦體質與現金流,而非單純追夢。

AI熱度看似已在股市全面引燃,但最新一輪評等調整與財報結果顯示,真正吃到大餅的,未必是眾人朗朗上口的幾檔明星股,而是藏在基礎建設與關鍵零組件背後的「隱形受惠者」。從Cisco Systems(思科,CSCO)盤中大漲近15%,到Micron Technology(MU)獲升評、Intel(INTC)遭降評,華爾街正悄悄重寫科技股的主流敘事。這一波檢驗的核心,不再只是誰喊得最大聲談AI,而是誰真正拿到訂單、鎖定長線資本支出。

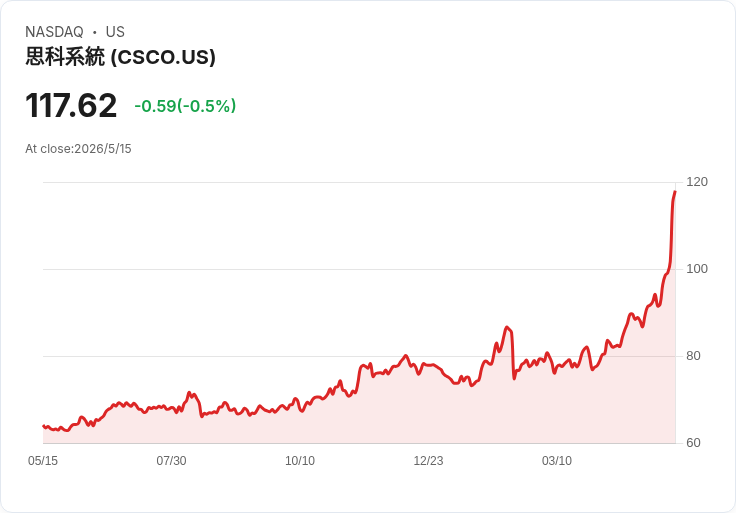

首先衝上鎂光燈的是Cisco。這家過去被視為「成熟企業網通股」、與AI題材距離不遠不近的老牌公司,在最新一季財報徹底翻轉市場看法。Cisco公布第一季業績優於華爾街預期,並對下季給出強勁展望,更關鍵的是,管理層將2026會計年度AI基礎設施訂單展望,從原先的50億美元一口氣上調至90億美元,是2025年度AI相關訂單的4.5倍。光是本季來自超大規模雲端服務商(hyperscaler)的AI訂單就達到19億美元,較去年同期的6億美元成長逾三倍。

執行長Chuck Robbins進一步透露,公司在本季拿下五個新的超大規模客戶設計案,並開始在大規模資料中心部署自家Silicon One P200晶片。對投資人而言,這個訊號極為關鍵:Cisco不再只是販售傳統網路設備,而是以自有客製化晶片與光學元件(包括Acacia optics),直接切入推動NVIDIA等AI巨頭業績的同一條「鏟子與鐵鍬」供應鏈。也難怪股價一口氣跳漲14.6%,創下52週新高,年初至今漲幅更擴大至逾五成。

相較之下,記憶體大廠Micron則是從另一個角度搭上AI資本支出順風車。研究機構JR Research將Micron評等上調至「買進」,理由是前所未見的AI基礎設施資本支出與高頻寬記憶體(HBM)需求暴衝,已大幅提高公司未來營收能見度。分析指出,AI資料中心的資本支出預估到2031年將累計超過1.6兆美元,Micron從過去景氣循環股,轉型為AI伺服器建置浪潮中不可或缺的關鍵供應商。換言之,在這一輪AI擴產週期裡,記憶體不再只是配角,而是影響運算效能與能耗的核心零組件。

然而,並非所有沾上AI邊的晶片股都能一路順風。Intel就在這波熱潮中被點名風險漸升。分析師Oriental Trader將Intel從「買進」調降至「持有」,理由並非基本面立即惡化,而是股價早已先行暴衝。自2025年初以來,Intel股價累積大漲約393%,市值衝上5,460億美元水準,市場對其轉型成功及與Apple相關利多的期待,幾乎全數反映在價格中。該名分析師直言,現階段不會建議尚未持有的散戶再追價,因為未來業務改善空間,很大一部分已經被提前「預支」。這也凸顯在AI資本支出浪潮下,估值紀律正重新被市場重視。

在廣義科技板塊中,並非只有半導體與網通設備享受資金青睞,物流巨頭FedEx(FDX)也因結構調整而獲得重新評價。分析師Vinay Utham, CFA,將FedEx評等從「賣出」上調至「持有」,主因在於公司規畫在2026年6月分拆FedEx Freight業務,加上近年大刀闊斧的成本削減,讓風險報酬結構較以往改善。不過他也點出,目前市場股價已反映相當程度分拆題材,計算後的風險/報酬比約0.78倍,意味要支撐現價,母公司與分拆後公司都必須落在預期區間的高標水位,留給新進投資人的安全邊際有限。

與主流大型股相比,市場另一端的便士股與中小型成長股,則在AI、雲端及電動化等題材中展現截然不同的體質輪廓。例如CS Disco(LAW)主打雲端原生、AI加持的法律科技解決方案,市值約2.46億美元,雖然第一季仍虧損9,620萬美元,但營收已成長至4,188萬美元,且持有1.425億美元短期資產,沒有舉債,財務緩衝相對充足。公司近期透過策略合作與產品創新鞏固市場位置,但管理層平均任期偏短,如何在高度股價波動的環境下貫徹長期策略,仍是投資人必須關注的不確定因素。

另一家HF Foods Group(HFFG)則是搭上美國亞裔餐飲市場成長與餐飲供應鏈整合的脈絡。公司市值約1.08億美元,去年營收達12.4億美元,最新一季營收3.12億美元,並在今年第一季扭虧為盈,錄得123萬美元淨利。雖然過去五年整體仍屬不穩定獲利,但目前股價被視為遠低於合理價值,分析師並看好未來股價具顯著上漲空間。值得注意的是,HF Foods淨負債權益比高達74.4%,但短期資產仍高於負債,且近期透過修訂聯貸協議,爭取更大授信額度,以支援在高成長市場的併購與擴張,反映管理層願意用槓桿搶市占,卻也提高財務風險。

在更小型的醫療與IT交界企業Vaso Corporation(VASO)身上,則可以看到另一種「穩健但成長受限」的樣態。公司市值僅約4,068萬美元,近五年盈餘年減幅達22.9%,但最新結果顯示淨利率已從1.2%提升到2%。Vaso短期資產約5,860萬美元,不僅覆蓋所有短、長期負債,現金更遠高於極低的負債水準,負債權益比僅約1%。財務結構相當保守,股價周波動約10%,相對穩定。不過管理層平均任期僅1.3年,策略執行的延續性仍待觀察,也讓市場對其長線成長潛力態度審慎。

在新能源與電池供應鏈方面,CBAK Energy Technology(CBAT)最新公布第一季財報,營收達6,962萬美元,年增率高達99.5%,顯示電池與相關應用需求強勁,但仍錄得每股虧損0.10美元,且比市場預期多虧0.05美元,凸顯在高成長賽道上,規模擴張和獲利體質之間的拉鋸。這也再次提醒投資人,即使身處電動化與儲能長期趨勢,企業若無法有效控制成本、提升毛利,股價終究難以長期支撐在高估值檔位。

若拉高視角來看,這一連串個案勾勒出新一輪科技投資主線:AI不只是少數超大型平台股的故事,而是一整條供應鏈、涵蓋資料中心設備、記憶體、光學元件、雲端軟體乃至物流與電池製造的全方位資本支出擴張。Cisco與Micron正是沿著這條脈絡被重新定價的代表,但Intel的評等下調、Criteo(CRTO)因廣告支出疲弱遭降至中立,則提醒市場,並非所有技術或題材都能受惠於同一波浪潮。

對投資人而言,下一步關鍵問題是:在AI資本支出可能持續四至五年以上的背景下,要如何在「實際落單」與「題材喊多」之間做出區分?從目前案例來看,市場愈來愈看重訂單能見度、資產負債表健康程度以及管理層執行能力,而不只是口號與遠景。AI狂潮或許還會推動一波又一波股價狂飆,但真正能穿越景氣循環、站上下一輪高峰的,終究是那些在財報數字與現金流上經得起檢驗的公司。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。