我的網誌

我的網誌

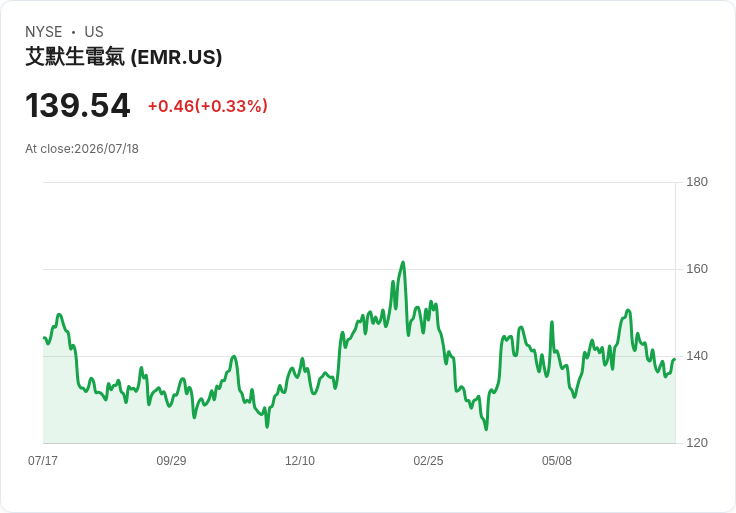

摩根大通將艾默生電氣評級上調至增持,目標價157美元,強調其龐大的訂單量及改善中的工業週期。

在週五的盤後交易中,艾默生電氣(EMR)股價變化不大,但摩根大通卻對這家電氣元件和裝置公司表示樂觀,將其評級從中性提升至增持,並設定了157美元的目標價。分析師千草加藤指出,市場對下半年成長速度的擔憂忽視了該公司的豐厚訂單及正在改善的工業週期。

根據報告,下半年的業績將受益於已在訂單清單中的大型長期項目的逐步推進,以及在電力、液化天然氣(LNG)和半導體等增長領域的持續正面動能。此外,中東重建工作也可能帶來額外的利潤,而這部分尚未納入預測中。自五月以來,波斯灣的流量穩定回升,儘管近期有所放緩,加藤仍預計中東衝突最終會降溫。

隨著鑽井數量和煉油廠資本支出預測上修,分析師認為工業週期正在轉向,這將幫助艾默生提升盈利預測,並在2027年前迎來更多利好因素。雖然市場上存在不同聲音,如某些專家對艾默生的估值提出質疑,但整體而言,摩根大通的最新評估顯示出該公司在未來幾年內的成長潛力依然可期。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票