我的網誌

我的網誌

前言:股價不漲,再多的基本面利多都是空談

7月7日,三星電子交出了一張足以寫進半導體史的成績單:第二季初步營業利益達89.4兆韓元,換算美元約584億美元,年增幅度來到 18 倍以上,連續第三季創下歷史新高,甚至一舉超越輝達與蘋果,成為全球科技業單季營業利潤的最高紀錄保持者。

然後,三星股價開盤一度暴跌超過10%。

全球記憶體龍頭交出史上最強財報的當天,股價盤中跌幅一度逼近10%,終場收跌約7%,拖累同業SK海力士同步重挫近9%,南韓KOSPI指數盤中跌幅一度擴大至7.6%,觸發今年以來第六次熔斷機制。跌勢迅速蔓延到整個亞洲科技供應鏈:日經225指數盤中重挫逾2%,美股費城半導體指數當天下跌4.65%,較6月底高點回落近16%;就連美光在盤前交易也因三星拖累一度下跌逾5%。台股、日股同步震盪,一場理應是慶功的財報日,變成了一場全亞洲科技股的驚魂記。

這個反差,正是理解這一輪記憶體超級循環最好的切入點——產業的基本面故事沒有破,但市場的預期,已經跑得比基本面更快。

《籌碼K線》- 「籌碼日報」:每日即時資金動向,抓住飆股發動瞬間

>立即下載 https://www.cmoney.tw/r/2/xccvl6

一、財報有多好?好到超越輝達

先把三星這份財報的份量說清楚。第二季營收達171兆韓元,同樣優於分析師預期;DRAM平均銷售價格季增率高達44%,NAND更飆升53%。若剔除財報中提列的約20兆韓元員工績效獎金準備金,三星實際營業利益逼近110兆韓元。半導體事業部負責人甚至在內部大會直言,今年一年的利潤,將超過公司做半導體生意40年來的累計總和。

這一切背後的驅動力很單純:AI伺服器對高頻寬記憶體(HBM)的需求持續失控式成長,排擠了傳統DRAM與NAND的產能,讓整個記憶體市場從「循環股」變成了「賣方市場」。三大原廠的DRAM成品庫存僅剩四至五週,主要客戶端庫存也僅七至九週,幾乎沒有任何緩衝空間。美光執行長更直言,這種供需極度緊張的狀態將延續到2027年之後。

如果只看基本面,這是一個教科書等級的多頭故事。

二、那為什麼股價不漲反跌?

根據統計,自2019年以來,三星已有16個季度營業利潤超出市場預期,但其中10次,股價在公告後反而下跌。這不是三星第一次遭遇「業績再好也賣」的市場慣性,而是這檔股票近年財報日的標準劇本。

避險基金Petra Capital Management合夥人Albert Yong的解讀最直白:三星強勁的獲利表現早已被市場充分預期,也已經提前反映在股價上——今年以來三星股價累計上漲超過150%,這麼大的漲幅,代表市場對業績的定價已經非常充分,容錯空間自然被壓縮到極限。Mirae Asset分析師Seo Sang-young的講法也很到位:這是個好消息,但不會被市場完全解讀成好消息,因為預期已經高到很難再往上調,投資人反而開始擔心,這種超高獲利到底能撐多久。

用一句話總結,這就是資本市場最古老的定律:buy the rumor, sell the news。當所有人都已經知道故事會很精彩,「精彩本身」就不再是新聞,「能不能更精彩」才是。

三、真正的警訊不是三星,是整個產業都在賺「異常財」

如果只盯著三星一家公司的數字,很容易誤判這次股價重挫的原因。真正讓市場緊張的,其實是另一個更宏觀的數字:研調機構Counterpoint指出,若排除三星工會的利潤分享金額,全球前三大記憶體廠今年第二季的平均營業利益率,已經來到75%至80%。

這個數字的關鍵不在「高」,而在「幾乎人人都一樣高」。如果今天只有一家公司賺這麼多,投資人可以把它歸因於獨特的競爭優勢,具有持續性——就像台積電。但當整個產業,不分大小廠,全部都站上相近的獲利水準,市場解讀的邏輯就會完全不同:這比較不像是靠技術門檻建立的護城河,更接近一整個行業同時處於景氣循環最熱的那一段,也就是所謂賺著「異常財」的階段。

這也是為什麼三星財報愈亮眼,反而愈讓部分投資人不安。

因為股票市場的邏輯,從來不是「這家公司現在賺多少」,而是「這個產業現在站在循環的哪個位置」。

當整體利潤率已經逼近歷史罕見的區間,投資人自然會開始問:這樣的水準還能維持多久?會不會這已經是本輪循環的高點?如此突出的獲利表現,會不會反過來引來主管機關更多的關注?換句話說,AI或許重塑了記憶體產業的獲利結構,卻沒有改變股票市場「在谷底進場、在異常高點獲利了結」的古老交易邏輯。

四、市場真正關注的三個問題

財報公布後,分析師的焦點迅速從「這季賺多少」轉向三個更長期的問題:

第一,AI資本支出會不會降溫

投資人擔心,大型科技公司正靠大量舉債為AI基礎設施籌措資金,但投資回報仍不明朗,一旦市場開始質疑ROI,晶片需求可能被抑制。摩根士丹利甚至用「完美定價之痛」形容三星這次的衝高回落——當股價已經把最樂觀的情境全部計入,任何一絲不夠完美的細節都會被放大檢視。

第二,槓桿ETF正在把波動放大成系統性風險

南韓5月底核准首批追蹤三星與SK海力士的單股2倍槓桿ETF,上市後6月單月成交金額高達212兆韓元,占整體ETF市場成交額約26.6%。問題是這類商品有強烈的順週期特性:標的股上漲時必須加碼買進,下跌時被迫賣出,一旦重挫觸發大規模贖回與再平衡,跌勢會被機械式放大。7月2日韓股開盤僅10分鐘就跌逾5%觸發熔斷,港股與韓股掛牌的SK海力士槓桿ETF單日跌幅一度超過20%到30%,遠超標的股本身跌幅。韓國金融監督院長事後公開坦承後悔放行這批商品上市,議員甚至公開稱KOSPI已淪為賭場。這條線提醒我們:這波股價的劇烈震盪,有相當一部分並非反映基本面變化,而是金融工程本身的結構性放大。

第三,隱藏庫存與重複下單的陰影

三大原廠已開始加強訂單審查,要求客戶揭露終端用戶清單與實際需求量,用意就是遏制為了對沖缺貨風險而重複下單的行為。一旦AI資本支出真的降溫、市場預期心理逆轉,這些為避險而堆疊的隱藏庫存,可能引發逆向的乘數效應——原廠與經銷商爭相拋售變現,導致價格快速下跌。這是記憶體產業歷史上一再重演的劇本,也是這一輪超級循環最值得警惕的尾部風險。

小結

瑞穗證券產業專家Jordan Klein認為市場對三星初估業績的反應已經過度,記憶體業務若剔除一次性獎金提列,隱含營業利益率其實超過80%,單季獲利甚至超過過去三年總和;他也提醒,接下來台積電、ASML的財報,對半導體股走勢的影響力遠大於三星這份初估數字,而第三季DRAM、NAND報價跡象依然強勁,NAND價格可能再漲35%至40%。摩根士丹利同樣認為,這波回檔是結構性牛市中的正常修正,基本面並未崩塌

換句話說,這場多空交鋒的核心分歧,不在「AI需求是否還在」,而在「這次下跌,究竟是循環見頂的警訊,還是漲多後一次健康的洗籌」。兩派觀點目前都有各自的論述,這也正是接下來三星7月30日完整財報、台積電財報,以及8月各家原廠法說會最值得緊盯的原因。

五、延伸到台廠:同一齣戲,在台股重演

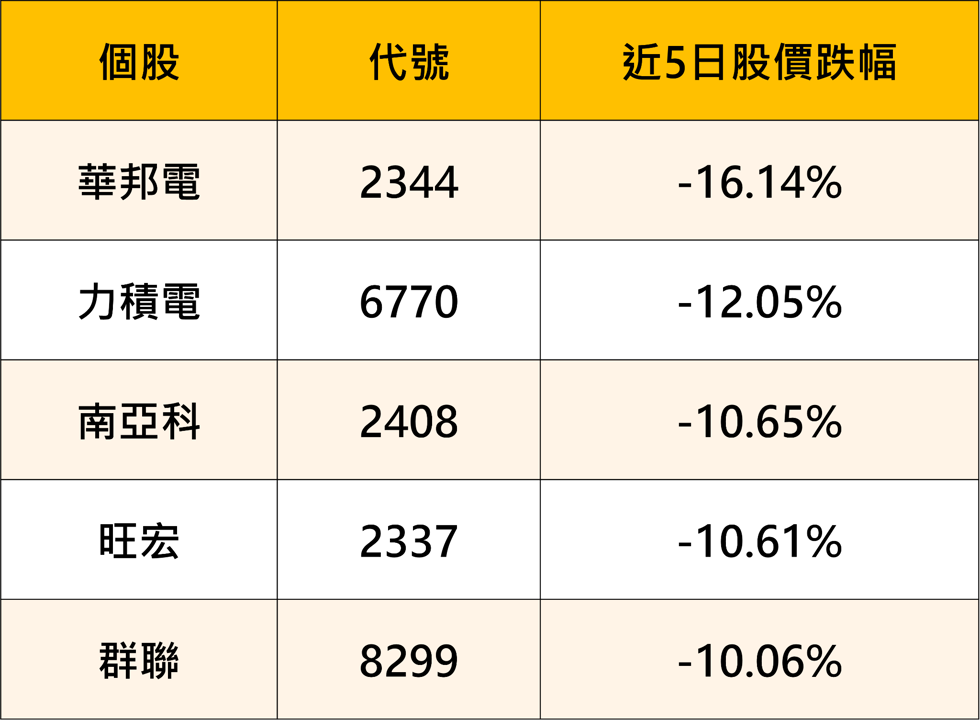

三星、SK海力士的股價劇烈波動,幾乎同步傳導到台灣記憶體概念股。這個族群近期呈現典型的「主流循環股」特徵:任何一則消息,無論利多利空,都能讓整個族群單日暴漲或重摔逾5%。

近5日台廠記憶體族群全面重挫,跌幅集中在10%至16%之間:華邦電領跌,重摔16.14%;力積電(6770)、南亞科(2408)、旺宏(2337)、群聯(8299)跌幅也都超過10%,顯示這波回檔並非單一個股問題,而是整個族群同步遭到獲利了結賣壓。跌勢與三星財報後的全球記憶體股連動效應相符,反映市場情緒面壓力遠大於基本面轉弱,也印證了記憶體循環股「漲時齊漲、跌時齊跌」的高波動特性。

六、兩檔個股分析:南亞科(2408)、群聯(8299)

南亞科(2408):靠「原廠不做的市場」吃紅利

南亞科(2408)的故事跟三星、SK海力士完全不同——它沒有HBM產能,賺的其實是三大原廠「不屑做」的市場。當三星、SK海力士、美光把資源全押注在毛利更高的HBM上,DDR4、LPDDR4這些成熟製程的供給就被結構性壓縮,南亞科(2408)反而順勢成為DDR4的主要供應商,議價能力明顯提升。

南亞科(2408)第一季財報EPS達8.41元,營收成長主要由平均售價驅動而非出貨量,反映的正是這種供給短缺帶來的溢價。更關鍵的一步棋,是南亞科(2408)引進SanDisk、鎧俠、SK海力士旗下Solidigm及思科四大戰略股東,透過787億元私募間接鎖定未來產能與銷路,效果類似簽下長約。摩根士丹利報告指出,隨原廠資源持續轉向HBM與DDR5,今年下半年DDR4的供需缺口已由原估的14%擴大到19%至20%,這正是南亞科(2408)議價能力的根本來源。長期來看,公司新廠預計2027年第一季開始裝機,先進製程1C/1D也同步推進,是它從「成熟製程受惠者」轉型「一線技術追趕者」的關鍵賭注。

指標1、即時:盤中大戶散戶指標、盤中內外盤比

透過「即時」功能,可同步觀察盤中大戶/散戶動向與分價量變化,即時掌握資金流向與關鍵支撐壓力,提升短線判斷精準度。

南亞科(2408)透過即時功能,找到大戶/散戶指標、盤中內外盤比三大指標

可看到 7/8 盤中大戶/散戶指標呈現大戶累積賣超 6,132 張,散戶買超

再細部觀察五檔報價-內外盤比,南亞科(2408)55%成交在內盤、45%成交在外盤,顯示出賣盤力道較大,股價容易下跌。

南亞科(2408)可看到 7/8 盤中大戶/散戶指標呈現「大戶賣超、散戶買超」,大戶累積賣超 6,132 張,散戶買超,顯示盤中短線籌碼略有鬆動。 再細部觀察盤中五檔報價的內外盤比,可看到當日成交比率,55%成交在內盤、45%成交在外盤,顯示出賣盤力道些許較大,股價容易下跌。

指標2、K線:日分價量表、技術指標

透過「日分價量表」功能,可清楚檢視各價格區間的成交量分布,快速辨識關鍵支撐與壓力位置,並搭配籌碼變化判讀資金進出,強化進出場時機的判斷精準度。

南亞科(2408)股價近日回檔到月線附近盤整震盪

近一個月分價量表區間落在 442~451 元

目前股價落在 400.5 元,股價在分價量表之下,代表分價量為關鍵壓力區。

從「日分價量表」觀察,南亞科(2408)近日也開始回檔修正,股價回檔到月線附近盤整震盪。看到近一個月最大量區間為 442~451 元,目前股價落在 400.5888 元附近,代表此處可視為短線壓力區。後續若要重新站回短線強勢格局,需優先消化此區間累積的套牢與賣壓,待籌碼沉澱後,才有機會再啟攻勢。

指標3、法人與大戶買超動向

透過「K線」功能,可同時檢視下方多種籌碼指標(如法人買賣超、大戶持股、主力成本等),用來交叉驗證個股的多空趨勢與資金流向,提升判斷精準度。

南亞科(2408)內外資不同步,外資賣超、投信買超

近 20 日外資賣超 22,637 張,投信買超 66,179 張。

大戶持股比率增加,整體持股達80.83%,散戶持股減少。

南亞科(2408)從法人籌碼來看,內外資稍微不同步,不過整體以外資主導。近 20 日外資賣超 22,637 張,投信買超 66,179 張。此外,大戶持股比率增加,整體持股達 80.83%,散戶持股減少,顯示大戶持續布局,籌碼面仍偏向多方。

不過近期受到記憶體族群回檔影響,股價同步拉回修正,目前正回測下方均線支撐,後續可持續觀察支撐是否守穩,以及外資是否重新轉為買超。

南亞科(2408)小結:

南亞科(2408)靠三大原廠讓出的DDR4真空站穩議價力,加上四大戰略股東私募鎖定產能,屬結構性受惠;但近期受兆易創新示警報價轉弱、三星財報後全球記憶體股連動重挫影響,股價同步回檔,近期籌碼開始鬆動,股價回檔主要反映市場對記憶體漲價循環是否提前結束的疑慮,而非公司基本面轉弱。後續持續觀察法人資金是否回流,以及籌碼是否重新轉強,作為股價止穩的重要依據。

群聯(8299):靠「原廠做不完的服務」賺價差

群聯(8299)的定位又是另一條路——它不生產記憶體顆粒,而是NAND Flash控制IC與固態硬碟解決方案龍頭,本質上是靠「低價庫存+技術服務」在漲價循環中放大毛利的商業模式。

群聯(8299)第一季財報數字相當驚人:營收年增196%,EPS達68.8元、年增逾11倍,遠超法人預期,毛利率更跳升至61.3%的歷史新高。成長邏輯很清楚:AI推論需求擴展帶動更多雲端服務供應商導入企業級SSD,NAND原廠因供給吃緊而擴產態度保守,價格維持上行;群聯(8299)靠著先前重壓的低價庫存,在這波漲價循環中享有毛利率被放大的效果。市場也因此重新定義群聯(8299)的角色——從傳統控制晶片廠,變成AI基礎設施供應鏈的一員。

指標1、即時:盤中大戶散戶指標、盤中內外盤比

透過「即時」功能,可同步觀察盤中大戶/散戶動向與分價量變化,即時掌握資金流向與關鍵支撐壓力,提升短線判斷精準度。

群聯(8299)透過即時功能,找到大戶/散戶指標、盤中內外盤比三大指標

可看到 7/8 盤中大戶/散戶指標呈現大戶累積賣超 102 張,散戶同步賣超

再細部觀察五檔報價-內外盤比,南亞科(2408)55%成交在內盤、45%成交在外盤,顯示出賣盤力道較大,股價容易下跌。

群聯(8299)可看到 7/8 盤中大戶/散戶指標呈現「大戶與散戶同步賣超」,大戶累積賣超 102 張,散戶同步賣超,顯示盤中短線籌碼略有鬆動。 再細部觀察盤中五檔報價的內外盤比,可看到當日成交比率,54%成交在內盤、46%成交在外盤,顯示出賣盤力道些許較大,股價容易下跌。

指標2、K線:日分價量表、技術指標

透過「日分價量表」功能,可清楚檢視各價格區間的成交量分布,快速辨識關鍵支撐與壓力位置,並搭配籌碼變化判讀資金進出,強化進出場時機的判斷精準度。

群聯(8299)股價回檔到前波低點,高低點都越來越低,短線緩步走跌

近一個月分價量表區間落在 2,334~2,365 元

目前股價落在 2,125 元,股價在分價量表之下,代表分價量為關鍵壓力區。

從「日分價量表」觀察,群聯(8299)股價回檔到前波低點,高低點都越來越低,短線緩步走跌。看到近一個月最大量區間為 2,334~2,365 元,目前股價落在 2,125 元附近,代表此處可視為短線壓力區。後續若要重新站回短線強勢格局,需優先消化此區間累積的套牢與賣壓,待籌碼沉澱後,才有機會再啟攻勢。

指標3、法人與大戶買超動向

透過「K線」功能,可同時檢視下方多種籌碼指標(如法人買賣超、大戶持股、主力成本等),用來交叉驗證個股的多空趨勢與資金流向,提升判斷精準度。

群聯(8299)法人同步賣超,短線對於後市股價看壞

近 20 日外資賣超 22,637 張,投信賣超 1,555 張。

大戶持股比率減少,整體持股達 34.66%,散戶持股增加。

群聯(8299)從法人籌碼來看,法人同步賣超,短線對於後市股價看壞。近 20 日外資賣超 22,637 張,投信賣超 1,555 張。此外,大戶持股比率減少,整體持股達 34.66%,散戶持股增加,顯示短線籌碼略有鬆動。

整體短線籌碼開始偏空,技術面也逐漸轉弱,後續宜持續觀察法人與大戶資金是否重新回流,以及股價能否站回關鍵均線。

群聯(8299)小結:

群聯(8299)靠低價庫存與eSSD服務放大NAND漲價循環中的毛利彈性,第一季營收、毛利率雙創新高;但5月高點 2880元後,因發行海外可轉債稀釋疑慮加上獲利了結賣壓,股價拉回至2100~2300元區間整理,顯示漲多之後籌碼面壓力大於基本面利多。短線多項籌碼指標皆偏空看待,顯示市場資金仍偏保守,後續觀察法人與大戶是否重新回流,以及股價能否站回關鍵均線,作為轉強的重要依據。

結語

三星用天量獲利證明了AI對記憶體需求的真實性,股價不漲反跌,則提醒了所有人:這個產業已經走到「基本面沒問題,但預期已經定價過度」的階段。

整個產業75%到80%的營業利益率,是這一輪超級循環最矛盾的一個數字——這種罕見的獲利水準,究竟是產業結構真的質變了,還是循環走到最熱一段的常見現象。

這究竟是見頂訊號,還是漲多後的一次健康洗籌,分析師之間目前仍未有共識,正反雙方都提出了站得住腳的理由,答案或許要等三星、台積電接下來的完整財報與展望才會更清楚。

再多的基本面利多都容易淪為紙上談兵。市場向來不是只為「現在賺多少」定價,也同時在為「這樣的稀缺還能撐多久」定價,而這個問題目前多空雙方都還沒有標準答案。與其糾結於單一財報數字的多空解讀,建議投資人透過《籌碼K線》APP,即時觀察法人等主力在三星、南亞科(2408)、群聯(8299)這些指標股上的買賣超動向,往往比單看財報標題,更能提前感受到市場情緒的轉折。

免責宣言:

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。