我的網誌

我的網誌

美股收益型產品持續加碼現金回饋,多檔月配息封閉式基金公告逾5%至近20%前瞻殖利率;同時,美國國防訂單加速釋出,Lockheed Martin與Cleveland-Cliffs分別拿下數億美元長約,顯示防禦產業與高收益產品在波動市況中成為資金避風港。

在利率走高、股市震盪加劇的環境下,美國市場一端是高收益月配息基金持續「撒錢」,另一端則是國防產業穩定吃下政府長約,為追求現金流與防禦性資產的投資人,開啟雙線布局的新局面。近期多檔封閉式基金(CEF)同步宣布7月配息,前瞻殖利率動輒逾6%、甚至逼近20%,與此同時,美國軍方亦接連釋出飛彈防禦與特殊鋼材大單,讓防禦股再度成為焦點。

首先從收益產品看起,Eaton Vance 旗下多檔月配息基金一口氣公布7月配息方案。包括 Eaton Vance Tax-Advantaged Global Dividend Income Fund(ETG)宣告每股月配 0.1293 美元,前瞻殖利率約為 6.61%;主打稅務優化與全球股息的結構,對偏好穩定股利、又在意稅負的投資人頗具吸引力。同樣由 Eaton Vance 操盤的 Tax-Managed Buy-Write Income Fund(ETB),每股月配 0.1058 美元,前瞻殖利率更達 8.18%,顯示其透過寫價外選擇權(buy-write)策略提高現金流的特性十分鮮明。

除了收益與稅務優化,Eaton Vance Tax-Advantaged Global Dividend Opportunity Fund(ETO)宣布每股月配 0.1733 美元,前瞻殖利率約 6.77%;而偏重增強股票收益策略的 Eaton Vance Enhanced Equity Income Fund II(EOS),則開出每股 0.1523 美元的月配,前瞻殖利率高達 8.27%。上述基金均安排於 7 月 31 日發放,7 月 15 日為除息與股東名冊登記日,代表持有到該日的投資人皆可參與這波現金回饋。

不只 Eaton Vance 積極,其他資產管理公司同樣在月配息市場出招。Thornburg Income Builder Opportunities Trust(TBLD)公布每股 0.1042 美元月配,前瞻殖利率約 5.71%,配發日為 7 月 20 日,除息與掛名日落在 7 月 13 日。此檔基金主打「Income Builder」,意在透過多元資產組合堆疊穩定現金流,吸引保守型投資人定期領息。

更具話題的是 Guggenheim 系列產品。Guggenheim Active Allocation Fund(GUG)每股配發 0.1188 美元,前瞻殖利率高達 8.96%;而 Guggenheim Strategic Opportunities Fund(GOF)則以每股 0.1821 美元月配、近 19.97% 的前瞻殖利率震撼市場。如此接近兩成的收益率雖然相當吸睛,但也意味著基金可能採用較高槓桿或風險較高的策略,投資人享受高息之餘,也必須意識到淨值波動與未來配息調整的可能性。另有 Advent Convertible and Income Fund(AVK)每股配發 0.1172 美元,前瞻殖利率約 10.78%,結合可轉債與債券收益,在利率與股價變動之間尋求折衷。

整體來看,這一波月配息基金公告,呈現出收益型產品持續「收益再保證」的訊號。多數基金選擇維持既有配息水準,且前瞻殖利率多落在 6% 至 10% 區間,個別產品甚至遠高於市場平均。對於追求現金流、希望透過「領息當薪水」的投資人而言,這些產品在波動市況中提供了一條相對明確的現金流來源。不過,若從專業角度觀察,過高的配息率往往不可能長期維持,尤其像 GOF 逼近 20% 的殖利率,可能部分來自資本返還或槓桿效果,投資人在看殖利率數字時,必須同步檢視基金淨值走勢與配息結構,避免只盯配息、忽略本金風險。

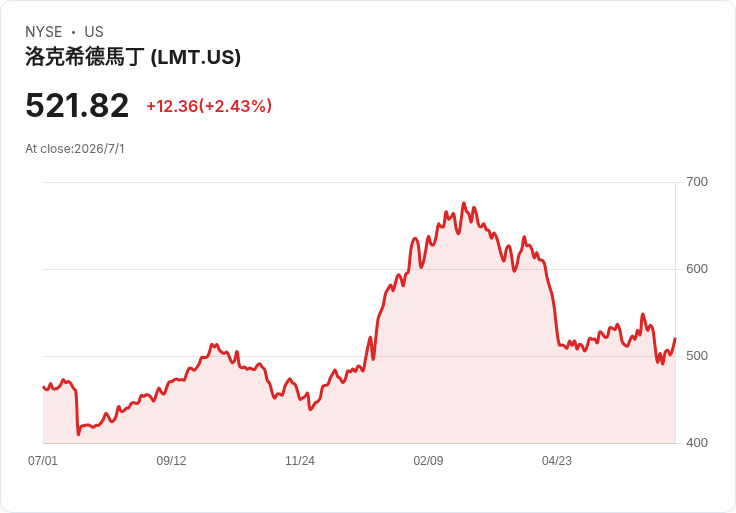

與收益產品的「現金流故事」並行的,是美國國防產業穩定且長期的訂單能見度。Lockheed Martin(LMT)旗下 Missile and Fire Control 部門,日前獲美國陸軍核准一筆 3.475 億美元的 cost-plus-incentive-fee 合約,用於開發、製造與測試空中與飛彈防禦系統的原型改良方案。合約採逐批下單、按進度支付方式,具備成本加給與獎勵機制,預計在 2028 年底前完成。這類合約不僅確保 Lockheed Martin 在未來數年擁有穩定訂單,也凸顯美軍持續強化飛彈防禦能力的決心。

同樣受惠於國防需求的還有 Cleveland-Cliffs(CLF)。其子公司 Cleveland-Cliffs Steel 拿下美國國防後勤署(Defense Logistics Agency)授予的一紙最高 4 億美元合約,主要供應 grain-oriented electrical steel(取向矽鋼),合約期長達五年,預定於 2030 年 9 月 8 日完成,且無延長選項。這批特殊鋼材將提供給陸軍、海軍、空軍、海軍陸戰隊以及太空軍等多個軍種,資金則由 2025 至 2029 財年預算中陸續挹注。由於取向矽鋼廣泛應用於變壓器與高效率電力設備,此筆合約不僅反映國防體系更新硬體設備的需求,也意味著能源與電力基礎設施的長期投資。

若從投資配置角度來看,一邊是高殖利率的月配息基金,一邊是擁有長約護城河的國防與工業股,兩者共同描繪出「現金流+防禦性」的資產組合輪廓。對保守型或接近退休的投資人而言,透過部分資金布局月配息基金,搭配持有如 LMT、CLF 等與政府長期合約高度綁定的企業,可能在波動市況中獲得較穩定的收益與較高的可預測性。不過,也有反對聲音認為,國防預算仍受政治風向與財政壓力左右,長約並非「零風險保證」,而高槓桿高配息基金在市場急跌時,淨值下殺幅度往往超過大盤。

綜合來看,近期美股市場傳遞的訊號清楚:現金流正成為核心焦點,無論是透過基金配息還是企業長約,資金都在尋找穩定、可預期的收益來源。接下來,投資人需要思考的問題是,在利率走勢未明、景氣前景仍有變數之際,究竟要用多少比重押注高配息產品,又要如何拉高組合中具防禦性與實體合約支撐的資產比例。答案並無標準解,但可以確定的是,無論是月配息基金還是國防股,未來數年仍將持續站在「追求現金流」這條主軸上,接受市場檢驗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。