我的網誌

我的網誌

GLP-1減重藥狂潮延燒,美國醫療體系從藥局到居家照護全面調整商業模式。CVS擴大GLP-1服務搶攻高成長市場,居家與安寧照護業者則在高齡化紅利與人力、給付壓力間拉鋸,投資人評價開始明顯分化。

美國醫療市場正被兩股力量同時重塑:一端是以GLP-1為代表的減重與慢性病新藥狂潮,另一端是高齡化帶動的長照與居家照護需求暴衝。在藥局龍頭與居家照護業者接連公布最新動作與財報後,投資人開始看見,誰能把醫療需求轉成穩定現金流,誰就有機會在利率高企與成本壓力下殺出重圍。

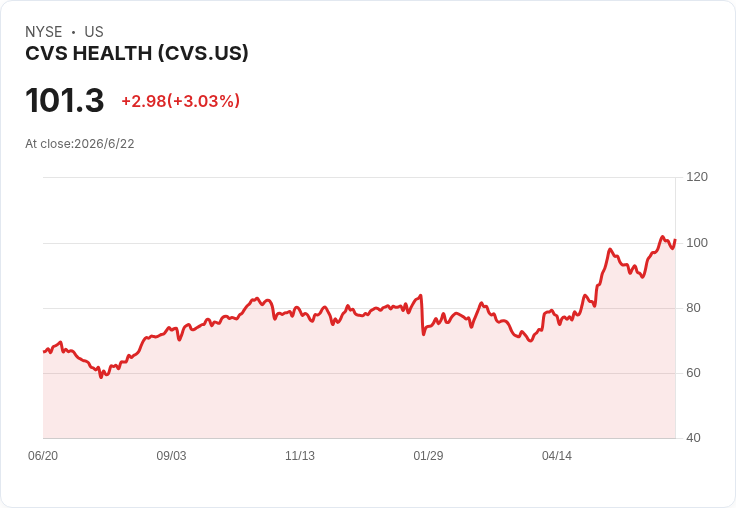

從零售藥局端來看,CVS Health (NYSE: CVS) 正加碼押注「減肥神藥」商機。公司宣布擴大對GLP-1體重管理藥物的支援服務,涵蓋全美藥局與MinuteClinic,並推出專門針對GLP-1處方與用藥管理的虛擬門診,每次收費49美元。更關鍵的是,CVS將自7月1日起參與美國聯邦醫療保險及醫療補助服務中心(CMS)的「Medicare GLP-1 Bridge Program」,透過聯邦折扣機制,為符合資格的病人降低藥費門檻,形同替自己的流量與處方量加上一層政策護城河。

CVS內部的論述也點出這波趨勢的本質:所謂商機不只在「開得出處方」,還在「讓病人撐得住療程」。GLP-1藥物價格高、療程長,病人若中途放棄不僅治療效果打折,藥局也拿不到穩定回購。CVS強調要提供更完整的藥師諮詢與依從性管理服務,目標就是延長病人留在療程上的時間,進一步放大每位使用者的終身價值。在美國對肥胖用藥需求爆量的背景下,市場解讀這次佈局是CVS要把自己從「配藥窗口」升級成「體重管理服務平台」,消息公布當天股價逆勢大漲3%,遠優於小跌的S&P 500。

與此同時,另一端的醫療服務鏈條——長照、居家照護與安寧照護——則展現出完全不同的壓力與機會組合。這個產業的需求極為剛性,來自高齡人口與慢性病患者,與家屬往往維持多年關係,帶來穩定、可預期的營收。然而,這同時是一個高度依賴人力、受政府給付與保險給付緊箍咒束縛的生意:人力短缺、工資通膨與Medicare、Medicaid核價限制,決定了獲利上限。

從最新一季財報來看,居家及安寧照護族群整體表現可說「過得去但談不上亮眼」。市場追蹤的7家公司第一季營收整體僅較分析師預期多0.9%,公布後股價平均幾乎沒動,反映投資人對成長想像有限。其中,Brookdale Senior Living (NYSE: BKD) 以全美超過650個社區、約5.9萬名住民的規模稱霸長照機構市場,本季營收7.649億美元、年減6%,不但出現負成長,還比預期少0.8%。儘管每股盈餘優於預期,執行長Nick Stengle也宣稱過去半年已完成多項「關鍵調整」,為下一波成長鋪路,但市場並不買單,財報後股價反而跌了3.7%。這透露出在成本高漲、床位利用率與收費空間有限的情況下,單靠內部優化恐難快速改變成長軌跡。

形成鮮明對比的是BrightSpring Health Services (NASDAQ: BTSG)。這家提供居家照護、安寧療護、神經復健及藥局服務的公司,第一季營收達361億美元,年增高達25.6%,足足比華爾街預期高出6.3%。更重要的是,公司不只獲利超標,還上調全年EBITDA財測,成為同業裡調升指引幅度最大的業者。投資人立即用腳投票:財報後股價飆漲39.2%,來到66.76美元,等於認可其「高成長+獲利能見度」的稀缺組合。

相較之下,同樣在家戶端提供療程服務的Option Care Health (NASDAQ: OPCH),則踩到市場雷區。這家全美最大獨立輸注服務供應商,本季營收135億美元、僅年增1.3%,還比預期少3.3%。公司給出的全年營收展望也不及分析師預期,雖然EBITDA指引勉強達標,但整體被解讀為「缺乏成長想像」。結果股價自財報公布以來重挫19.3%,跌到21.69美元,成為同業中對預期「失分」最嚴重的一家。

在中間帶,Chemed (NYSE: CHE) 與 The Pennant Group (NASDAQ: PNTG) 則提供了另類樣貌。Chemed以VITAS安寧療護以及Roto-Rooter居家管線服務的「雙主業」結構,第一季營收6.575億美元,年增1.6%,略優於預期,EPS同樣打敗市場,股價累計上漲13.9%至436.27美元。這種多角化模式,等於用非醫療的穩定現金流,去平衡安寧療護受政策與利率影響較大的風險。至於Pennant Group,第一季營收2.835億美元,年增高達35.7%,是同業成長最快的一家,且獲利優於預期,股價也溫和走高3.9%。市場視其為「小而靈活」的成長型居家照護標的。

從整體產業結構來看,高齡化與慢性病蔓延意味著這些服務的長期需求只會增加,不會消失,再加上遠距監測與遠距醫療技術成熟,理論上有利提升照護效率、拉高單位人力可照顧的病人數,進一步改善利潤。不過,勞工短缺、工資持續上揚,加上未來Medicare與保險給付規則仍可能調整,仍是三大難解變數。這也解釋了為何整體財報「及格」,股價卻普遍不溫不火——市場正在等,誰能真的把科技與營運模式結合起來,而不只是喊「數位轉型」口號。

回到醫療消費端,電商巨頭Amazon (NASDAQ: AMZN) 也從另一個角度切入同一盤醫療與生活必需品大餅。今年為期四天的Prime Day,市場研究機構Emarketer預估,美國地區銷售額將年增7.1%至156億美元,占該四天全美零售總額逾六成。值得注意的不是單一檔期的銷售數字,而是Amazon刻意把重點從以往的家電與大件商品,轉向「日常必需品與生鮮雜貨」,並提供Prime會員在生鮮商品上額外9折。這與通膨升至4.2%、家庭預算吃緊的現實結構高度呼應:消費者不只要便宜,更要在一次購物中搞定吃、用、保健等所有需求。

在這個戰略底下,Amazon一方面透過Prime Day主打能量飲料、補給品等消耗性品項,培養「囤貨」習慣;另一方面也加碼投資生鮮與即時配送能力,試圖把平台變成「生活必需品首選入口」。今年還特別把AI導入購物流程,推出「Alexa for Shopping」個人化助理,根據購買紀錄推播專屬優惠。Bank of America認為,這項工具有助提高轉換率並保護直接流量,甚至預估到2035年有機會為Amazon帶來2,000億美元以上的營收與200億美元零售獲利增量。對醫療相關產品、保健品乃至未來處方藥配送而言,這種高頻、可預測的購物行為,是任何藥局與照護機構都在追逐的「黏著度金礦」。

綜合來看,美國醫療與健康相關商業模式正走向兩極:一端是CVS這類掌握藥物與患者入口的零售醫療平台,靠GLP-1等創新療法、虛擬門診與聯邦專案,創造高毛利、高黏著度的穩定現金流;另一端是Brookdale、BrightSpring、Pennant等以人力密集照護為核心的服務業者,試圖在政策框架與成本壓力中,用規模、整合與科技來撐出成長空間。對投資人而言,關鍵問題已不只是「高齡化會不會帶來需求」,而是「誰能把這些需求變成可持續獲利的商業模式」,以及在利率高檔與政策不確定下,誰的現金流與資本結構更抗震。接下來幾季,GLP-1相關營收貢獻、居家照護的人力成本控制,以及像Amazon這類平台能否把醫療與生活必需品購物真正綁在一起,將決定整個醫療投資版圖的新贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。