我的網誌

我的網誌

在新任 Fed 主席 Kevin Warsh 轉向鷹派、利率可能再升的陰影下,Google、Amazon、Microsoft、Meta 正以史無前例的 7,250 億美元年度資本支出、2 兆美元 AI 資產賭未來,卻也把自己鎖進高槓桿新局。投資人正面臨一場 AI 夢與債務壓力的拔河。

矽谷過去幾年靠著「便宜錢」一路把 AI 故事炒成華爾街最有說服力的成長劇本,但這套玩法,正迎來最關鍵的壓力測試。新任聯準會(Fed)主席 Kevin Warsh 上任後態度強硬,明確釋出將「說得更少、動得更快」、不排除再度升息以壓制通膨的訊號,這對高度倚賴債券融資擴張 AI 基礎建設的美國科技巨頭而言,無疑是一記當頭棒喝。

在前主席 Jerome Powell 時代,利率路徑相對可預期,甚至在中東局勢推升物價時仍偏向寬鬆,給了 Big Tech 大量時間用幾乎零成本的資金擴張資料中心與 AI 晶片採購。如今風向丕變,Warsh 表態將全面檢視既有作法、強調 Fed 獨立性,市場解讀為「再升一碼」的風險升高,Goldman Sachs 也警告未來一年利率再度走高的機率上升,等於直接把科技業的資本成本往上抬。

偏偏此時,AI 投資正衝上史上高峰。根據 Kobeissi Letter 統計,今年迄今以 AI 為主軸的公司已發行約 1,400 億美元投資級債,占整體投資級債將近一半;在高收益債市場,AI 相關企業同樣包辦 380 億美元、約 38% 的發行量。換句話說,從投資等級到垃圾債,資本市場都在替 AI「輸血」,而真正的大胃王就是雲端四巨頭 Google、Amazon、Microsoft、Meta。

其中,Alphabet(GOOGL, GOOGL)在二月一口氣於美元、英鎊和瑞郎市場合計募得 315.1 億美元,還破天荒發出 100 年期超長天期債,是近幾十年來第一家這樣做的科技公司,等於直接向未來三、四代投資人借錢來蓋今天的 AI 基礎建設。對現階段股東而言,低利率環境時這樣的操作看似聰明,但一旦 Warsh 時代利率長期維持高檔,新債成本墊高、舊債再融資壓力上升,資本結構的風險就會放大。

從資本支出規模也可以看出 AI 賭注有多瘋狂。Yahoo Finance 整理,光是 Google(GOOGL)、Amazon(AMZN)、Microsoft(MSFT)、Meta Platforms(META)這四大雲端與廣告巨頭,就計畫在 2026 年投入約 7,250 億美元資本支出,比去年的 4,100 億美元再暴增 77%。細拆來看,Amazon 預計砸 2,000 億美元、Alphabet 目標 1,750 至 1,850 億美元、Meta 指引 1,150 至 1,350 億美元、Microsoft 則上看 1,900 億美元。

這並非一次性衝刺,而是通往 2030 年的長線路徑。Kobeissi 估計,幾家主要 hyperscaler 打算在未來幾年把大約 2 兆美元的 AI 相關資產放上資產負債表,從資料中心、網路設備到 GPU 叢集全包。背後邏輯很簡單:只要 AI 需求如預期爆發、資料與算力成為新的石油與電網,先砸錢堆出來的產能就能變成長期現金牛。但這一切都建立在兩個前提:利率不至於長期偏高、以及 AI 需求能轉化為穩定獲利。

眼下看來,利率前提已經鬆動。Fed 若升息或維持高利更久,這 2 兆美元投資中的大部分都得用更貴的錢來支應。以 Meta 為例,Yahoo Finance AlphaSpace 數據顯示,其總債務已從 2023 年約 360 億美元一路拉升到今年第一季的 840 億美元,短短一、兩年翻了逾一倍。當前營收成長與廣告業務仍強,市場尚願意給予時間,但一旦廣告景氣循環反轉或監管壓力升高,高槓桿結構就會放大營運風險。

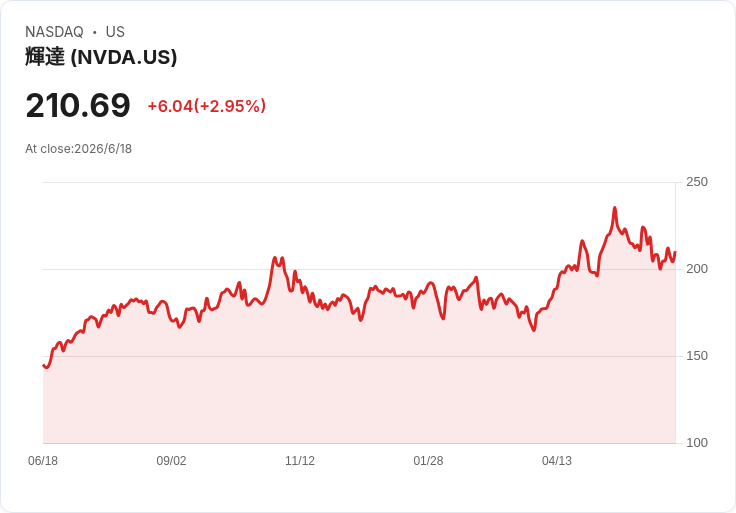

值得注意的是,這波 AI 基礎建設狂潮的上游,正是目前最風光的 NVIDIA(NVDA)。該公司 Q1 2027 會計年度營收達 816.1 億美元、年增 85%,其中資料中心營收 752.5 億美元、成長 92%,資料中心網通更飆升 199% 至 148 億美元。執行長 Jensen Huang 在法說會上形容,全球正建構一座座「AI 工廠」,是人類史上規模最大的基礎建設擴張。從資本配置看,他不只擴產,還把股息從 0.01 美元拉高到 0.25 美元,並啟動 800 億美元庫藏股計畫,顯示對 AI 需求與客戶支出持續性的高度信心。

問題在於,下游客戶是不是能一直這樣買單。Warsh 時代的高利率,會迫使企業更仔細檢驗每一塊 AI 伺服器帶來的投資報酬率。從企業 IT 現場傳回來的訊號已經出現轉折:Everpure(前 Pure Storage,NYSE:P)技術與成長長 Rob Lee 在拉斯維加斯的 Pure Accelerate Summit 指出,六到十二個月前企業談 AI 還停留在「實驗」,如今會議一開始就是「請告訴我 ROI 在哪」。對雲端巨頭來說,要說服客戶在高利率環境下繼續加碼,產品必須從「炫技 demo」變成實打實改善毛利與效率的工具。

這也讓 Big Tech 面臨策略抉擇:是繼續像現在這樣「先砸下去再說」,期望未來幾年 AI 代理人、即時推薦系統、生成式服務能夠把資本支出吃回來,還是開始放慢擴張步伐,優先維持資產負債表的彈性?市場目前給出的答案很分歧,部分投資人押注這是「第二次雲端革命」、早期高投入在所難免;另一派則憂心這會重演 2000 年電信業光纖大擴張──產能先到、需求卻晚來好幾年。

對一般投資人而言,這場 AI 債務狂歡最直接的風險在於,一旦 Fed 真走向更高、更久的利率路徑,Big Tech 的本益比可能面臨雙重壓縮:一方面是折現率上升壓低估值,另一方面是利息費用墊高拖累每股盈餘。相反地,若 Warsh 最終只以口頭威嚇穩住通膨、不需實際大幅升息,而 AI 應用又順利轉化為現金流,現階段這些高 CAPEX 的佈局反而會成為未來十年的護城河資產。

可以確定的是,AI 不會停下來,但「免費資金」時代已經結束。接下來幾季,投資人需要更緊盯的,不只是 NVIDIA 等上游供應商的出貨數字,還包括 Google、Amazon、Microsoft、Meta 在財報中如何談利息成本、債務規模與資本支出節奏。如果 AI 產能利用率無法同步拉升,而 Fed 又持續釋出緊縮訊號,這場 AI 黃金潮很可能從市場眼中的成長神話,變成考驗財務紀律的壓力鍋。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。