我的網誌

我的網誌

AI資料中心用電需求恐在2030年前翻倍,電網壓力飆升,電池儲能從再生能源配角變成關鍵基礎設施。從車廠Ford到能源新創與ETF資金,資本正加速湧向「看不見的AI基建」。

美股AI概念股熱潮方興未艾,但真正撐起這場算力革命的,恐怕不是螢幕上發光的晶片,而是背後看不見的電力與電池。最新分析顯示,美國資料中心用電需求到2030年可能較2023年翻倍以上,電力供應從過去的背景成本,快速變成限制AI發展的「第一道瓶頸」,也把電池儲能推上AI基礎建設的前線。

根據彙整政府與產業數據的測算,美國資料中心用電量從2023年的約167太瓦時(TWh),可能在本世紀末增至約376 TWh。單是增加的用電量,就足以供給約2,000萬戶美國家庭一整年的用電;若考量發電總量同步提高,則可支撐2,500萬至2,700萬戶家庭。這樣的成長幅度,意味著過去為穩定負載設計的電網,將被高尖峰、高密度、全天候的AI運算需求徹底改變。

在這個新環境中,電池儲能從「綠能搭配的好幫手」,變身為電力系統的關鍵緩衝器。能源公司Fixx Energy董事長、同時也是Lululemon(LULU)創辦團隊成員的Brett Conrad指出,儲能是連接發電端與用電端的「緩衝區」,對美國製造業、AI資料中心與一般家庭供電,都日益重要。他強調,AI並不是抽象地「跑在雲端」,而是仰賴實體的伺服器、冷卻設備、資料中心、輸電線路與變電站,最後還是要在正確的時間把電送到正確的位置。

電池本身不產生電力,但能在時間軸上「搬運」電力:電價低或供給充裕時充電,在需求飆升、價格跳漲或電網吃緊時放電。這種時間轉移能力,讓儲能不再只是協助太陽能、風電平滑輸出的綠能配角,而是保障電網韌性與供電可靠度的核心工具。對AI資料中心而言,當尖峰負載不斷被推高,能否在數分鐘甚至數秒內補上缺口,將決定整個園區的服務穩定性。

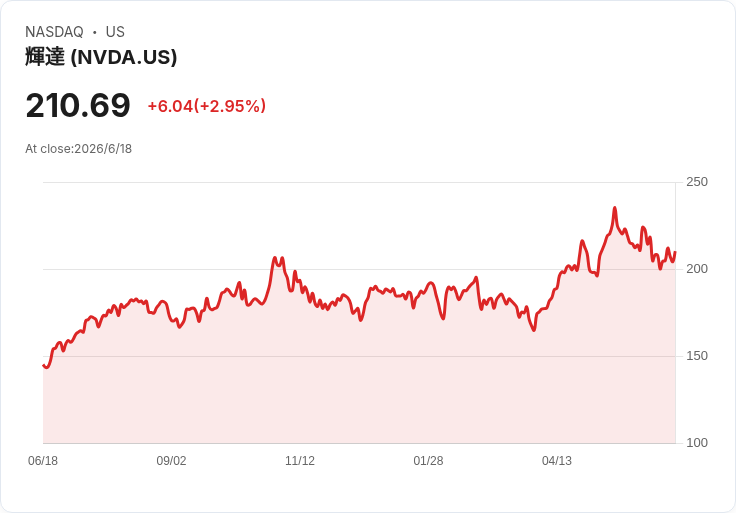

資本市場已開始把儲能視為AI基建的一環。過去AI交易主軸集中在晶片供應商與大型雲端服務業者,如Nvidia(NVDA)、Microsoft(MSFT)等,如今焦點一路往下延伸到伺服器、軟體,再到與AI算力高度綁定的電力與儲能。報導指出,連傳統車廠Ford(F)的電池儲能合作案,都被部分投資人視為AI基建鏈的一環,儘管儲能目前尚未成為Ford財報中的主力項目。

從產業投資計畫來看,儲能的角色也明顯上升。依美國能源資訊署(EIA)的規劃數據,2026年開發商預計新增的公用事業規模電池儲能裝置容量約24吉瓦(GW),僅次於太陽能,領先風電與天然氣新機組,顯示在新一波能源投資週期中,儲能已被視為優先級極高的關鍵設施。

然而,儲能並非AI電力難題的萬靈丹。電池只能在一定容量內平移時間,無法無中生有增加總發電量。換言之,若基礎發電與輸電建設無法同步擴充,儲能最多只是拉高系統的「可用性上限」,減少尖峰時刻的跳電風險與成本壓力。對政策制定者與公用事業來說,如何在發電來源、輸配電升級與儲能投資之間取得平衡,將成為未來十年的關鍵課題。

對投資人而言,這場結構變化意味著,AI概念股範圍已從雲端與半導體,沿著供應鏈一路往下延伸到電網與儲能設備。Conrad形容,想掌握下一階段機會,就必須「往表面之下再多看幾層」,不只看那些螢幕上會發光的科技股,也要評估那些藏在地底與變電站裡、卻為AI運算提供關鍵支撐的能源基礎建設。

在AI運算需求持續升溫、電網承壓的背景下,電池儲能正從利基市場走向系統性角色。未來幾年,隨著資料中心佈局、電力政策與企業減碳承諾交互推動,儲能能否在成本、技術與規模上加速突破,將決定AI經濟能否在不「燒壞電網」的前提下持續擴張,也將是全球資本追逐的新戰場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。