我的網誌

我的網誌

美國運通與維薩各具優勢,前者專注於高階市場,後者則擁有更廣泛的客群。選擇時需考量兩者不同的商業模式及未來增長潛力。

在比較美國運通(NYSE: AXP)和維薩(NYSE: V)時,我們不僅在看兩家公司的財務表現,更是在探索其各自的商業模式和市場定位。維薩作為金融行業的中介,以每筆交易收取小額手續費,而實際發卡的是其他銀行,因此負擔了較低的財務風險。根據2026年第二季度報告,維薩處理了661億筆交易,營收上升17%,調整後盈餘增長20%。

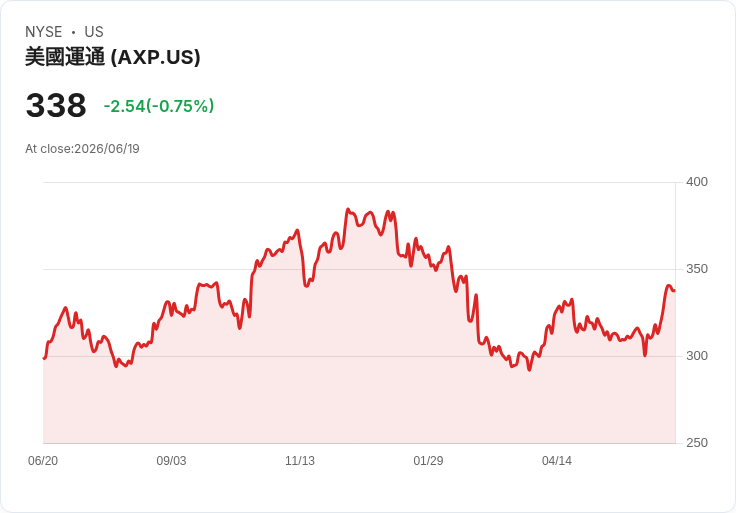

相對而言,美國運通採用封閉式迴圈模型,自身發卡並承擔信用風險。儘管它的客戶消費在2026年第一季度增長10%,但與維薩相比,其成長空間似乎受到限制。這是因為美國運通主要服務富裕客戶,市場基數相對較小。

然而,兩家公司都受益於現金向刷卡支付的轉變。雖然美國運通面臨著經濟衰退的風險,但其高階客戶的消費能力可能會保持穩定;而維薩則能夠透過提供服務給所有層次的消費者,持續擴充套件市場份額。從估值角度看,維薩的市盈率為28倍,高於美國運通的20倍,但相對於自身歷史來說,維薩的股價仍顯得便宜。

總結來說,若您希望降低風險且追求長期增長,維薩或許是更佳的選擇。而美國運通則適合那些願意承擔一定風險以獲得高階市場回報的投資者。在做出最終決策之前,瞭解自己的投資目標至關重要。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。