我的網誌

我的網誌

從德州長時儲能案到Google百億級AI機房,能源與科技投資正快速重塑退休環境;同時,美國寡婦/鰥夫在Roth IRA提領、社安給付與稅負壓力交錯下,稍一錯步就是數千美元代價,投資人得學會同時「存股、存電、存稅率」。

美股休市度過Juneteenth之際,全球市場卻一刻不得閒:一邊是德州電網急補長時電池儲能缺口,一邊是Google(GOOG)砸下32億美元為AI世代建資料中心;在資本大舉湧向能源轉型與AI基礎建設的同時,美國家庭的退休帳戶與現金流風險也在悄悄放大。

先看能源面。美國電池製造商Eos Energy宣布,已從Frontier Power USA Parent(FPUSA)拿下第一筆採購訂單,啟動德州Redbird專案建置,這是一座100MW/400MWh的電池儲能系統,採用Eos自家Z3鋅基長時儲能技術,鎖定ERCOT德州電力市場。這筆訂單來自雙方2GWh產能保留協議的一部分,未來Redbird的容量將計入這2GWh量體中,對一家專攻長時儲能的公司而言,等於把多年的專案開發正式轉成實際營收管線。

Redbird由Bimergen Energy開發,前身則出自Bridgelink。如今FPUSA及其關係企業收購該專案、承擔全部股權出資,Bimergen則保留少數經濟權益並協助商轉。Eos商務長Nathan Kroeker直言,這案子不是一夜之間發生,而是多年開發案終於「被資本兌現」。對投資人來說,這道出能源轉型實況:技術公司苦撐研發多年,最關鍵的是是否等得到長線資金進場,將紙上計畫變成上線資產。

從市場結構來看,Redbird被設計成四小時儲能系統,可提供德州電網可調度電力、能源移轉與輔助服務。這類長時儲能剛好對應極端氣候與再生能源波動下的尖峰風險,特別是在多次大停電後備受質疑的ERCOT市場。Bimergen共同執行長Cole Johnson就點出,Redbird就是為滿足ERCOT對「可調度儲能」的需求而生,選擇Z3技術也是看上其多小時應用能力。

更值得注意的是,Eos透露,光是這筆FPUSA訂單,就足以履行其與Bridgelink 1GWh主供應協議近半數需求,公司同時在ERCOT、CAISO、PJM、MISO等市場累積約12GWh專案管線,並在德國、奧地利、瑞士與CAPAC Energy簽下主供應協議,初期承諾750MWh、上看2GWh、合作期限一路延伸到2031年。這種跨市場、多GWh的長線合約,實質上把儲能視為「基礎設施型資產」,而非短線科技題材。

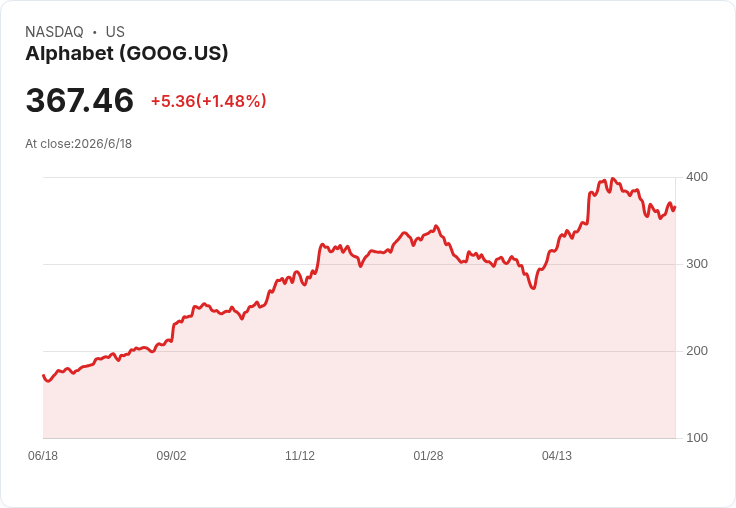

與此同時,科技巨頭正從另一個方向重塑能源版圖。Google(GOOG)為紐約州Lake Mariner AI資料中心計畫提供32億美元的財務擔保,場址位在安大略湖與尼加拉瀑布附近,預計部署大量Google自製AI晶片,並把算力租給AI新創Anthropic。這種模式與Nvidia(NVDA)推動的「算力即服務」如出一轍:巨頭出錢、出晶片,第三方開發營運園區,再把雲端AI算力打包租給需要大模型訓練的公司。

AI機房背後,是真金白銀的用電與散熱成本。當AI晶片密度與功耗節節攀升,資料中心對穩定、便宜、低碳電力的需求水位也同步拉高,讓長時電池、再生能源搭配儲能的商業模式更具可行性。對投資人而言,AI風潮不只體現在晶片股、雲端股,還往上游推升電網與儲能資產的長期需求,使這些原本較冷門的基礎設施,開始具備「成長股外衣、基建股現金流」的雙重屬性。

不過,宏觀投資故事之下,個人財務風險也在複雜化。美國一名66歲鰥夫打開亡妻三年前開立的Roth IRA,帳上約25萬美元,他以為這筆錢隨時可全數免稅提領,但美國稅制中的「五年時鐘」讓這個直覺變成昂貴誤會。Roth IRA裡的本金與轉換金確實可隨時免稅提領,但投資收益若要免稅,就必須等帳戶開立滿五年。

在這個案例中,帳戶本金與轉換金約21萬美元,投資收益約4萬美元。他今天可以立刻領出21萬美元而不繳稅,但若連同4萬收益一起提領,因為距開戶未滿五年,這部分收益將被視為一般所得課稅。以22%聯邦稅率試算,等於多繳近9,000美元,還可能連帶推升社會安全退休給付被課稅比例,甚至在未來兩年拉高Medicare醫療保險的收入附加保費(IRMAA),形成「三重課稅事件」。

配偶身故後,稅務複雜度又更上一層。生存配偶可以選擇把繼承的Roth視為自己名下帳戶,五年持有期間也可延續亡者的原始起算日,只要再等兩年,所有收益就能轉為完全免稅。但同一時間,他也失去夫妻中較小的那一筆社安給付,且隔年起改採「單身申報」,在同樣收入水準下反而落入較高稅率區間。若在這個敏感年份一次認列4萬美元應稅所得,恐讓整體稅負與醫療保費全面墊高。

這凸顯出一個被多數寡婦、鰥夫忽略的現實:在悲傷與繁瑣行政程序中,最難挽回的錯誤,往往是一時急於提款,而不是錯買了哪檔股票。專家建議,面對繼承Roth IRA,第一件事不是調整投資組合,而是先釐清五年時鐘起算點、配偶身分的特殊選項,以及未來幾年報稅身分與醫療保費的變化,必要時在第一個遺孀報稅年度暫緩大額提領。

有趣的是,這與美國退休儲蓄的另一個關鍵習慣不謀而合。相關數據顯示,多數美國人嚴重低估退休所需資金,也高估自己的準備程度,但只要養成一個簡單習慣,退休存款中位數就能翻倍。這個習慣既不是加班賺更多、也不是極端省吃儉用,而是更制度化、紀律化的理財行為——例如自動化儲蓄與投資、定期檢視稅負與現金流,而不是憑情緒決定每一次提款與投資。

當能源轉型與AI基礎建設快速推動一波又一波投資熱潮,從Eos這類儲能公司、到Google這類雲端巨頭,再到加密貨幣如XRP這種以代幣化資產為賣點的區塊鏈,市場充斥「下一個Nvidia(NVDA)」的故事。對個人投資人來說,真正關鍵或許已不是抓到哪一檔十倍標股,而是能否在追逐成長題材的同時,掌握稅制規則、現金流節奏與風險承擔上限。未來十年,能同時「存股、存電、也存稅率」的人,才有機會在劇烈變動的市場裡,既享受成長紅利,又守住退休底線。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。