我的網誌

我的網誌

固態電池技術加速商業化、AI資料中心瘋狂擴張,與全球空運物流脈動交織,正在重塑能源、運輸與資本市場版圖。投資人一手關注油價與鑽井數據,一手押注電池科技與數據基礎建設,市場資金悄悄改寫下一個十年的贏家清單。

在市場情緒仍在地緣政治與利率不確定中拉扯之際,一場跨越能源、電池科技與數據基礎設施的結構性轉向,正悄悄展開。從美國油氣鑽井平台數量回升,到固態電池技術聯盟成形,再到AI資料中心與比特幣資產雙軌佈局,實體能源與數位資產的邊界愈來愈模糊,產業新版圖正在被重畫。

先從最傳統的能源端看起。根據 Baker Hughes 最新週度調查,美國境內油氣鑽井平台數量增加 1 座至 563 座,較去年同期多出 9 座,顯示在經歷一週回落之後,整體鑽井活動再度微幅回升。其中,鎖定原油的鑽井平台維持在 433 座,天然氣鑽井平台則增加 1 座至 122 座。雖然 Permian Basin 的油井數減少 1 座至 255 座,但整體數據仍反映出業者對中長期需求與油價有一定信心。對追蹤原油與天然氣價格的 ETF,如 (USO)、(UNG) 等而言,鑽井數的溫和上升,意味供給調整將持續成為價格波動的重要參考指標。

與此同時,空運與物流產業則在另一條戰線上反映全球貿易與電商結構性需求。根據對 4 家空運與物流公司的 Q1 財報整理,整體營收平均較市場預期高出 2.3%,但股價自財報公布以來平均仍下跌 1.6%,顯示市場對景氣循環與成本壓力仍抱持保留態度。其中,Expeditors (EXPD) 交出亮眼成績,營收 27.8 億美元、年增 4.4%,並大幅優於分析師預估;FedEx (FDX) 則以 8.3% 的年增率交出同業中最快的營收成長,但股價反而自財報後回落約 8.1%。相較之下,C.H. Robinson (CHRW) 營收持平且略低於預期,United Parcel Service (UPS) 則面臨 1.6% 的年減。這組數據顯示:空運與物流仍受惠於電商與跨境需求,但定價能力與成本控制成為投資人更在意的變數。

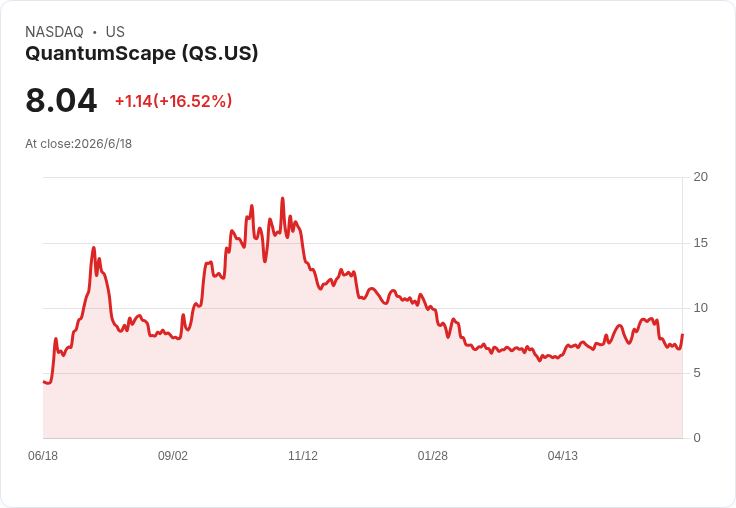

值得注意的是,在這個被 AI 與地緣政治雙重牽動的周期裡,資本市場對「下一代能源與儲能技術」的關注明顯升溫。固態電池開發商 QuantumScape (QS) 股價收盤大漲 16.5% 至 8.04 美元,成交量達 7,900 萬股,是過去三個月平均量的近三倍。推升股價的關鍵,是其宣布與 Honda (HMC) 簽署新的聯合研究協議,聚焦固態電池的技術開發與製造流程。這不只是單一合作案,而是將電池技術往「可量產、可商業化」推進的一步。

QuantumScape 本就與 Volkswagen (VWAGY) 有合作關係,此次再拉攏 Honda,不僅擴大潛在客戶版圖,也將應用場景從電動車延伸至機車與動力設備。更早之前,QuantumScape 已在 Ducati 電動重機上展示其電池技術,說明其產品並非停留在實驗室概念。儘管該公司自 2020 年上市以來股價仍較當時下跌約 19%,市場對其「可服務市場」(TAM)認知卻在這波合作消息中被重新評價。對投資人而言,風險在於技術能否如期量產與成本下降,但一旦成功,固態電池有機會成為下一代 EV 標配,甚至改寫整個儲能產業結構。

與能源技術並行的,還有數據與運算基礎設施的投資浪潮。Hyperscale Data (GPUS) 宣布啟動高達 3 億美元的「隨市場增資」(at-the-market)發行計畫,將透過 Spartan Capital Securities 分階段出售普通股。公司明確表示,多數資金將用於擴增位於密西根與蒙大拿州的 AI/資料中心設施,部分資金則計畫用來購買比特幣與貴金屬(包含黃金、白銀與銅),並保留彈性做為營運資金或未來債務與資本回購之用。消息公布後,GPUS 盤後股價下挫約 7%,反映市場對稀釋效應與「同時押注資料中心與加密資產」這種資本配置策略仍存在爭議。

從產業角度來看,GPUS 的作法凸顯兩個趨勢。其一,AI 訓練與推論的算力需求,使得資料中心成為新一代「基礎建設」,無論是大型雲端業者或專業運營商,都競相佈局地點與電力成本相對有利的區域。其二,部分公司開始把比特幣與貴金屬視作資產負債表上的「對沖工具」,在通膨與貨幣政策高度不確定下,藉此分散風險。然而,對保守投資人而言,這種「一邊蓋機房、一邊屯幣與金屬」的策略,可能加大業務波動性,也考驗管理層對風險回報的拿捏能力。

在資本市場的另外一端,則可以看到企業為維持上市資格、改善資本結構所做的調整。Autonomix Medical (AMIX) 宣布將在 2026 年 6 月 24 日實施 1 比 21 的反向股票分割,流通在外股數將由約 1,140 萬股降至約 54.3 萬股;Scage Future (SCAG) 則因其美國存託憑證(ADS)股價連續 30 個交易日低於 1 美元而遭 Nasdaq 通知不符最低出價規定,若 180 天內未能讓股價連續 10 個交易日站回 1 美元之上,可能被迫採取反向分割或面臨下市風險。這些個案反映出在新技術與高波動產業中,資本市場容忍度有限,企業若缺乏穩定現金流與清晰成長路徑,僅仰賴題材與故事,很容易被市場「用腳投票」。

相較之下,一些較為成熟、現金流穩定的公司,則選擇透過股利與穩健治理鞏固股東信心。U.S. Global Investors (GROW) 宣布每股 0.0075 美元的月配息,Preformed Line Products (PLPC)、Ameris Bancorp (ABCB) 也維持既有配息水準,Xtrackers MSCI Emerging Markets Hedged Equity ETF (DBEM) 發放 0.4125 美元股利,反映出在波動環境下,仍有投資人偏好現金回饋與防禦性資產配置。同時,Broadway Financial (BYFC) 任命資歷逾 29 年的 Tina Carew 為執行副總裁暨首席法務長,凸顯金融機構在監管壓力與資本市場波動下,更重視公司治理與資訊揭露品質。

最後,科技製造鏈也在為下一波高性能運算做準備。Intel (INTC) 宣布任命 Seok-Hee Lee 為 Intel Foundry 執行副總裁,負責高階封裝、系統整合與後段製程,並與仍掌管前段製程與設計支援的 Naga Chandrasekaran 形成前後段分工架構。Intel CEO Lip-Bu Tan 強調,高階封裝與系統整合將成為下一代運算系統的關鍵,公司正準備將 EMIB-T 與 HBI 等先進封裝技術推向量產。若再加上外界關注的 Apple (AAPL) 與 Intel 在美國境內設計與製造晶片合作的消息,可以看出先進製程與本土化生產正成為地緣政治時代下的戰略資產。

綜合來看,從油氣鑽井數微幅回升,到空運物流在景氣邊緣遊走,再到固態電池與 AI 資料中心加速投資,能源與數據正成為同一場結構性變革的兩個面向。一端是傳統能源與物流系統持續支撐實體經濟;另一端則是新一代電池科技與運算基礎設施,為數位與低碳未來鋪路。對投資人而言,關鍵不在於選擇單一敘事,而在於理解這些脈絡如何交織:油價波動如何影響空運成本?固態電池成功商業化會如何改寫運輸能源結構?AI 資料中心與比特幣資產又會如何放大企業資產負債表的波動?答案目前仍在形成之中,但可以確定的是,下個十年的贏家,將會是那些同時理解能源現實與數據未來、並能在兩者之間拿捏資本配置平衡的企業與投資人。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。