我的網誌

我的網誌

Intel股價在市場傳出與Apple合作、並獲美政府持股背書後暴漲逾一成,象徵美國「晶片回流」戰略進入新階段。從科技股到航空、房地產與高股息基金,多家美股同步調整股利政策,投資人面臨「成長+配息」資金重新洗牌。

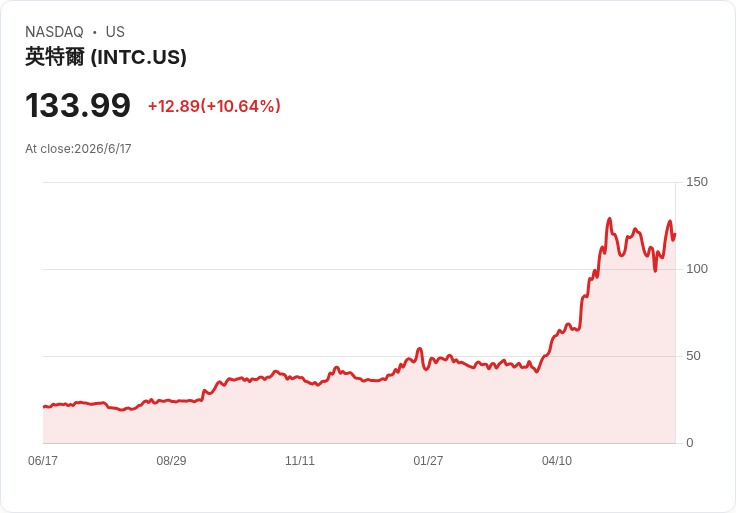

美股科技板塊再掀波瀾,這次焦點不是一貫話題王Nvidia,而是早被市場視為「老牌巨頭」的Intel (NASDAQ: INTC)。在前總統Trump於Truth Social上發文指稱「Apple同意與Intel合作,在美國設計與製造晶片」後,Intel股價盤中一度狂飆10.4%,今年以來漲幅更累積至240%,直接改寫市場對這家老字號晶片商的想像,也讓美國「晶片製造回流」與AI運算版圖重新洗牌。

這則貼文之所以引爆市場情緒,關鍵在於Intel近年投注數十億美元轉型為晶圓代工廠,企圖從單純賣處理器的品牌,變身為能與台灣TSMC匹敵的代工玩家。多年來市場最大疑問是:誰會願意把最關鍵、最先進的晶片交給Intel生產?而Apple作為全球最具話語權的高階晶片客戶,一旦真正下單,將是對Intel代工能力最強而有力的背書。雖然目前Apple與Intel都沒有正式公告,但Trump以「國家製造勝利」角度公開背書,已被市場視為合作進展到相當關鍵的階段。

不過,故事絕非只靠一篇社群貼文就能收尾。半導體業界最看重的是良率與量產能力,即便Intel手握CHIPS法案約90億美元的政府資金,且美國政府約持有其約10%股權,這些「國家隊」背書也無法保證晶片順利出貨。Apple晶片製程動輒進入3奈米甚至更先進節點,若Intel的18A、14A製程無法穩定達到量產良率,就算簽下合作意向,也可能淪為政治象徵多於實質訂單。市場現階段買單的,是「可能成功」與「美國官方押注」的故事,實際成果還有待未來幾季驗證。

從股價波動看,Intel今年來已出現52個單日漲跌超過5%的波段,顯示市場情緒極為敏感。此前僅在六天前,受Bank of America分析師Vivek Arya「雙重調升」評等影響,股價就曾飆漲5.9%。Arya大幅上調2030年伺服器CPU市場規模預估,自1250億美元拉高到超過1700億美元,並將Intel2030年每股獲利預估從3至4美元提高到逾6美元,理由在於AI架構正在改變CPU角色。

在傳統AI訓練場景中,GPU常被視為主角,CPU只是輔助,但所謂「agentic AI」——也就是具備多步推理、記憶狀態管理、工具調用能力的AI代理——被視為將重新把CPU推回舞台中央。根據Intel在2026年第一季法說會上由執行長Tan (Lip-Bu Tan) 提到,目前在以訓練為主的部署中,CPU對GPU配置比例已從過去約1比8,縮窄到約1比4,而隨著推論與代理型AI工作負載放大,未來甚至有機會走向接近1比1,甚至CPU比重更高的架構。這意味過去被認為成長性有限的CPU市場,正因AI架構演進而重新打開天花板。

在代工業務方面,Bank of America估算,Intel外部製造服務在2030年前有望開拓超過450億美元的市場機會。Tan則對外表示,18A製程良率表現超前原本內部預期,而更先進的14A在成熟度、良率與效能上,目前在對比18A相同階段時更勝一籌。財務長Zinsner則指出,整體業務需求仍「持續超過供給」,暗示無論是自有處理器業務或代工業務,都面臨產能供不應求的局面。這樣的說法固然樂觀,但也加大市場對其擴產與資本支出的壓力。

宏觀環境同樣推波助瀾。在Trump宣布取消原定軍事打擊、並釋出可能與伊朗達成協議的訊號後,國際油價一度大跌約3–4%,美國10年期公債殖利率也自約4.55%滑落至4.4%中段。利率壓力暫時緩解,對高度本益比與資本支出密集的半導體股是一大利多,市場對未來現金流折現率的要求放鬆,自然放大股價彈性。在這樣的環境下,Intel成功抓住情緒與基本面雙重想像,股價漲勢更顯誇張。

然而,並非所有投資人都願意在此時追高。Intel股價目前已創下52週新高,五年前若投資1,000美元,如今價值約2,402美元,過去績效亮眼,卻也代表不少漲幅已經反映未來成長預期。若Apple合作最終證實規模有限,或良率、時程不如預期,股價恐面臨「利多出盡」壓力。此外,TSMC仍在高階製程保持領先,任何Intel製程延誤都可能讓客戶繼續觀望。對保守投資人而言,現在進場更像是在押注政治與技術雙重風險,而非單純價值投資。

與此同時,其他產業也在透過股利政策釋出不同訊號。Delta Air Lines (NYSE: DAL) 宣布將季度股息自每股0.188美元調升至0.215美元,增幅達14.7%,雖然前瞻殖利率僅約1.02%,但象徵航空業在疫情後逐步恢復盈餘與現金流信心。Owens Corning (NYSE: OC) 則維持每股0.79美元季配息不變,前瞻殖利率約2.47%,顯示其在景氣循環產業中採取穩健現金回饋策略。房地產方面,Equity Residential (NYSE: EQR) 持續發放每股0.7025美元股息,前瞻殖利率約4.38%,反映房租與資產價值仍支撐REIT現金流。

在收益產品端,多檔基金與優先股同步調整配息。Morgan Stanley Emerging Mrkt Domestic Debt Fd Inc (NYSE: EDD) 將季度股利自0.14美元大幅調升至0.24美元,漲幅高達71.4%,前瞻殖利率高達16.93%,對追求高息的投資人極具吸引力,但也暗示該基金持有的債券風險與價格波動不容小覷。Saul Centers (NYSE: BFS) 旗下優先股系列BFS.PR.E、BFS.PR.D分別維持每股0.375美元與0.3828美元配息,殖利率約6.63%與7.34%,反映收益型不動產證券在利率高檔環境中仍具一定吸引力。多檔Xtrackers ETF如SPXD、XOEX、SNPG、XEML則公布最新現金分配與約0.5%至2%不等的30天SEC殖利率,提供市場多元收益選項。

在個股風險端,K Wave Media (NASDAQ: KWM) 則接獲Nasdaq通知,因未達公開流通股市值最低標準,而面臨下市風險。雖然公司仍獲得180天寬限期可嘗試恢復合規,但也提醒投資人,在鎂光燈之外,仍有不少中小型股正被市場流動性與估值壓力壓得喘不過氣。

綜合來看,Intel與Apple可能合作、加上美國政府直接持股與CHIPS法案資金的「國家隊」布局,象徵美國正試圖重塑半導體供應鏈主導權。在AI運算架構轉向「agentic AI」、CPU地位有望翻身的背景下,Intel的故事確實比過去十年更具想像力,但風險同樣放大。對投資人而言,一端是Intel這類高波動成長股,另一端是Delta Air Lines、Equity Residential、EDD等提供穩定或高額配息的收益標的,美股資金正在「成長 vs. 配息」之間重新分配。未來幾季,關鍵不只在於Intel能否把Apple傳聞變成實單,更在於其製程能否如期量產,否則這波由政治與期待堆疊出的漲勢,隨時可能反噬成為新一輪修正。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。