我的網誌

我的網誌

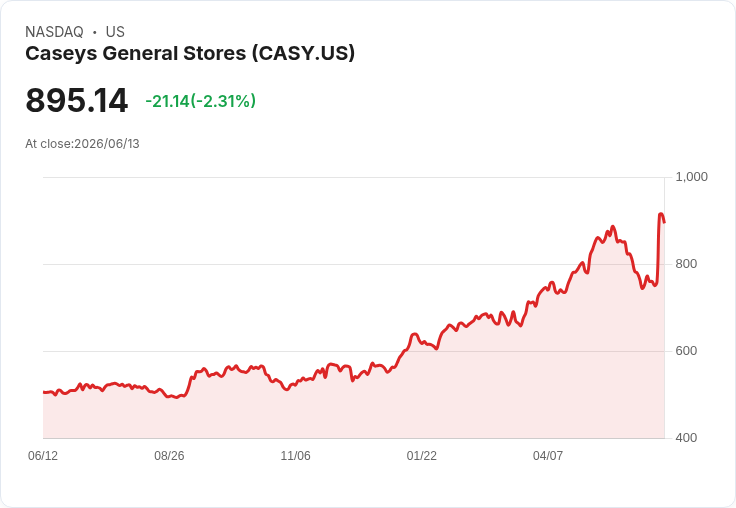

● Casey’s 交出歷史性財報與強勁營運動能,內部商品與餐飲利潤擴張、燃油毛利走高,加上積極門店擴張與資本回饋,顯示未來一年仍具成長動能與資金彈性。

公司簡介:

● Casey’s 為美國中西部為主的便利零售與即食餐飲連鎖,著力於準備食物(披薩、炸雞等)、雜貨與燃油銷售,並以社群深耕與快速擴張為策略。

財報表現:

● 本季與全年呈現顯著成長:Q4 EPS 與全年 EPS 均大幅成長,整體 EBITDA 與淨利表現創新高,並公佈提高股息與擴大庫藏股計畫,整體財務強度與現金流優於多數市場預期,使公司宣佈的 EBITDA 指引具說服力。

重點摘要:

● 內部營運:推出多項餐飲新品(薄脆披薩、炸翅、FROSTBITE 等),並擴大能源飲料合作(Monster)與咖啡平臺,提升店內吸引力。

● 利潤驅動:雜貨類別中尼古丁替代品與能量飲料佔比上升,帶來結構性毛利改善;準備食物端透過減少浪損、自助流程改善提升毛利。

● 店面策略:完成大量 CEFCO 門店整合並持續改造,3 年新增超過500店(含併購與新建),今年計畫至少開120店。

● 資本政策:現金流強勁,董事會提高股息並擴大回購授權至10億美元,預計明年回購約2億美元。

● 供應鏈與風險管理:燃油團隊在波動市況下展現定價與供應彈性;乳酪等大宗商品成本變動仍為敏感專案。

● 社會責任:年度社群捐贈超過800萬美元、協助提供超過千萬餐食,強化品牌在地連結。

未來展望:

● 公司對 FY27 指引:內部同店銷售 +2% 至 +5%,內部毛利維持在42%以上,燃油同店加侖 -1% 至 +1%,營運費用增幅約5%–7%,EBITDA 指望升 8%–10%,並預計資本支出約8億美元(含 CEFCO 轉換成本)。

● 與市場預期比較:該指引顯示管理層對商品組合與新店貢獻具信心;若燃油毛利與內部毛利延續高檔,將支撐超出保守預估之 EBITDA;但須留意第四季比較基數高與商品成本回撥風險,可能影響達標時點。

分析師關注重點:

● 燃油毛利可持續性與受國際油價、RBOB 波動影響的敏感度。

● 內部毛利擴張的耐久度(尼古丁替代品、能量飲料與浪損改善能否持續)。

● 翅類產品的長期規模與對披薩/整體客單的淨增益與利潤貢獻。

● CEFCO 門店改造的節奏、對今年與明年績效的分段影響。

● M&A 併購管道與整體產業整合機會(小型業者出售意願與視窗)。

● 營運費用走勢:信用卡費、激勵酬金與慈善做法對 OpEx 的波動。

● 消費者行為在高油價情境下是否出現需求破壞(達到約 $5/加侖 的敏感點)。

● 大宗商品對準備食物成本(如乳酪)是否有對沖或管理策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/edrlmn

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。