我的網誌

我的網誌

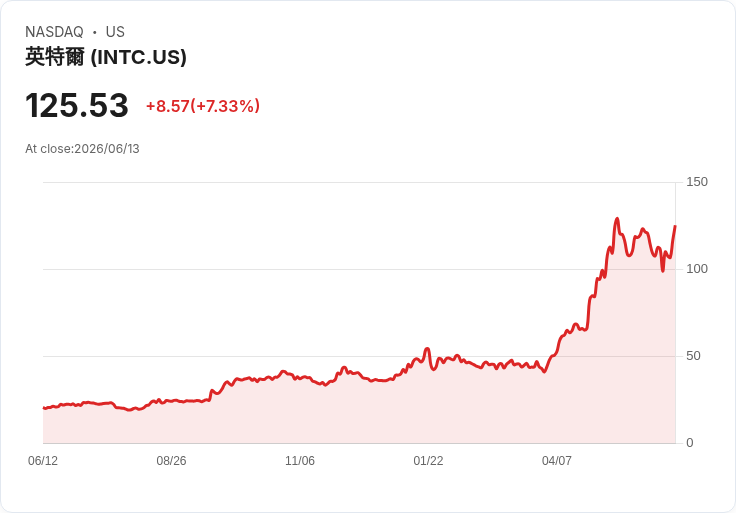

美國銀行將Intel的評級從「表現不佳」上調至「買入」,並將目標價格提高至135美元,預示著其在伺服器CPU和代工需求上的強勁前景。

新聞:隨著市場對Intel(INTC)的關注增加,美國銀行近日發布研究報告,將該公司的評級由「表現不佳」升至「買入」,並將目標股價從96美元上調至135美元。這一重大變化反映出美國銀行對Intel未來潛力的樂觀態度,尤其是在伺服器CPU及外部代工需求方面的健康增長。

分析師Vivek Arya指出,Intel的2030年盈利能力顯著高於先前預期,主要受益於人工智慧系統的推動和更大的CPU市場機會。根據報告,Intel的收入預計將從2026年的550億美元增長到2030年的861億美元,其中資料中心與AI業務將達437億美元。值得注意的是,Intel的代工業務也被看好,預計到2030年,相關收入將從11億美元激增至471億美元。

儘管如此,Intel仍面臨多重挑戰,包括競爭日益激烈的CPU市場以及需要證明其製造技術能夠吸引客戶。BofA的新預測雖然使投資者重新審視Intel,但執行力依然是關鍵,成功的關鍵在於能否迅速轉化為實際收益。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。