我的網誌

我的網誌

從 Oracle(ORCL)到 Alphabet(GOOGL)的大規模募資,再到 AVAX One(AVX)為保 Nasdaq 資格實施反向分割,AI 基礎建設掀起前所未見「股本供給潮」。專家警示,若多檔增發與 IPO 同期湧現,可能抽乾支撐美股 AI 牛市的資金池。

在 AI 熱潮推升美股創高之際,市場另一股看不見的暗流正在加速聚集:為了支應天文數字級的 AI 投資支出,企業正端出一波又一波的增資、發債與新股上市計畫。華爾街部分資深投資人示警,這場看似單純的「募資潮」,其實可能是壓垮 AI 牛市的關鍵變數。

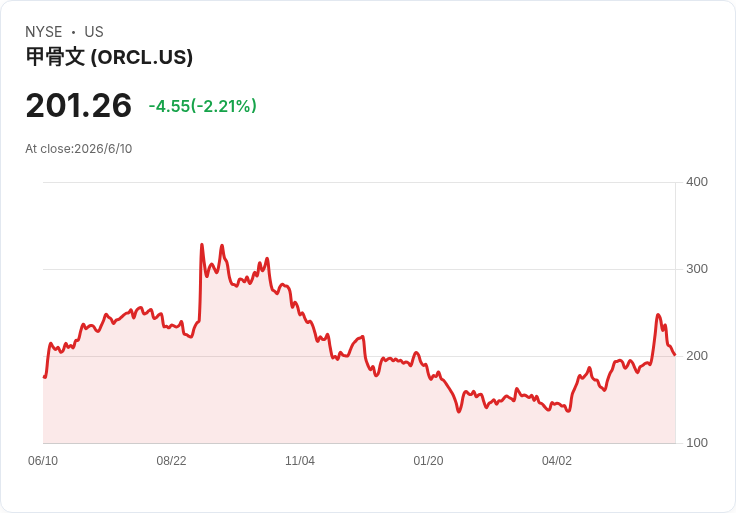

最新一個醒目案例,是雲端與資料庫巨頭 Oracle(ORCL)。公司公布截至 5 月 31 日的 2026 會計年度第四季,營收達 1,918 億美元,年增 21%,優於市場預期;調整後每股盈餘 EPS 2.03 美元,也勝過分析師預估的 1.96 美元。雲端相關營收成長尤其亮眼,其中雲端產品整體營收大增 47% 至 99.1 億美元,雲端基礎建設收入更暴衝 93%,達 58 億美元。

營運數字看似華麗,股價卻在盤後重挫 7%。原因不在獲利,而在於資金。Oracle 不僅維持 2027 會計年度 900 億美元營收目標,還上調調整後 EPS 預測至 8.05 美元,但同時宣布,將透過債務與股權籌資共 400 億美元,其中包含先前已揭露的 200 億美元售股計畫。再加上公司預計在 2026 年度再舉債 430 億美元、增資 50 億美元,龐大融資規模讓投資人開始質疑:AI 需求是否真的強勁到足以消化這麼多新資本與新股?

從現金流來看,這個疑慮並非空穴來風。Oracle 全年自由現金流為負 237 億美元,資本支出高達 556.6 億美元,年增 162%,折舊費用也接近翻倍。換句話說,AI 資料中心與算力投資刻不容緩,錢卻必須先燒在前面,回收得看未來多年雲端與 AI 服務能否爆發性成長。

即便如此,Oracle 的訂單動能確實驚人。公司揭露,期末尚未認列的「剩餘履約義務」(RPO)飆到 6,380 億美元,年增達 363%,遠高於市場原本預估的 5,956.7 億美元。根據 Bank of America 分析師,超過一半 RPO 來自 OpenAI 等大型 AI 客戶。Oracle 也說明,多數大規模 AI 合約採「客戶預付 GPU 資本」或「客戶自行購買並提供 GPU」模式,確實在一定程度減輕了公司興建資料中心的資金壓力。

然而,AI 大戶願意先掏現金買 GPU,並不代表股市可以無限承接科技巨頭的股權與債券供給。CNBC 節目《Mad Money》主持人 Jim Cramer 近期就多次在節目與專欄中提醒,真正會殺死多頭的不是時間,而是「錢用完」。當一波又一波的大型增發與 IPO 堆疊在同一時間窗口,買家若要認購新股,勢必得先賣掉手中既有持股,最容易被賣出的,往往就是權重最高、流動性最好、大家都有的 AI 與大型科技股。

這種「股本擠壓效應」已有前兆。晶片新創 Cerebras Systems(CBRS) 上市首日飆漲約 68%,搶走市場資金目光。Cramer 指出,原本大家以為市場只要消化 OpenAI、Anthropic、SpaceX 等少數未上市巨頭的募資就好,如今 Alphabet(GOOGL)被曝出計畫透過賣股募資約 800 億美元投入 AI,讓他開始擔心 Amazon(AMZN)、Microsoft(MSFT)、Meta(META)等同樣投入鉅額 AI 建設的龍頭,也可能陸續跟進股權融資,把原本可控的「涓滴供給」,變成難以承受的「股本洪水」。

在另一端,規模較小、基本面壓力更大的公司,則以不同形式面對資本市場壓力。AVAX One Technology(AVX) 宣布將自 6 月 15 日起實施 1 比 12 的反向股票分割,把約 9,230 萬股壓縮成約 770 萬股,以符合 Nasdaq 5550(a)(2) 最低股價規定。反向分割本身沒有創造新價值,卻反映出中小型科技股為了保住掛牌資格,不惜採取財務工程手段,背後同樣是投資人風險偏好下降及資金緊縮的現實。

更極端的例子則是 BIO-key International(BKYI)。公司因延遲提交 2026 年第一季 10-Q 季報,被 Nasdaq 認定不符規定,案件將交由聽證小組裁決,後續不排除影響其在 Nasdaq 資本市場的持續掛牌資格。這顯示,在資金成本提高、監管收緊的環境下,未能展現穩健財務與資訊透明度的科技小型股,處境愈加艱難,募資空間也受到擠壓。

從整體市場結構來看,一邊是 Oracle 等巨頭用前所未見的資本支出堆高 AI 城牆,靠強勁訂單與龐大 RPO 支撐估值;另一邊是 AVX、BKYI 等中小型公司為了留在資本市場苦苦掙扎。不論是巨額增資或反向分割,最終都指向同一個事實:錢不是無限的,同一池資金不可能同時無痛支撐所有新股、新債與既有權重股。

部分多頭投資人會反駁,認為只要 AI 應用落地、利潤終將回流,當前的股本擴張只是「為未來買單」。但反對意見指出,問題不在於 AI 長期是否成功,而在於短期現金流與股本供給的時點錯配。當 SpaceX、Alphabet 等超大型募資案與一連串 AI 新股、債券集中在未來幾個月同時登場,投資人要不是加槓桿,就是先賣再買,兩者都可能加劇波動甚至引發修正。

展望後市,關鍵不在 AI 題材本身,而在「節奏」:市場能否以相對從容的步伐,一次消化一檔大型募資與 IPO,而非在短時間內被迫面對股本大海嘯。若企業與投行能分散時程、避免集中發行,AI 多頭仍有機會在震盪中前行;反之,當增發、發債、上市案排隊擠在同一季,投資人可能會在帳面資產縮水前,深刻感受到 AI 革命不只是科技戰,更是一場殘酷的資本戰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。