我的網誌

我的網誌

11億美元買地擴大德拉瓦佈局,但估值折價與高負債成關鍵風險。

開頭引子 馬塔多資源(Matador Resources)近期在聯邦租售中斥資約11億美元,取得德拉瓦盆地核心地帶超過5,000淨未開發英畝,訊息一出市場立即關注這筆交易對公司資產組合與未來產能的影響。

背景說明 德拉瓦盆地為美國西德州主要油氣產區之一,土地鄰近馬塔多既有營運據點與基礎設施,有機會以較低邊際成本開發新井。公司表示此交易可擴大鑽井位置、增加庫存與儲量,並維持在既有營運足跡內整合。

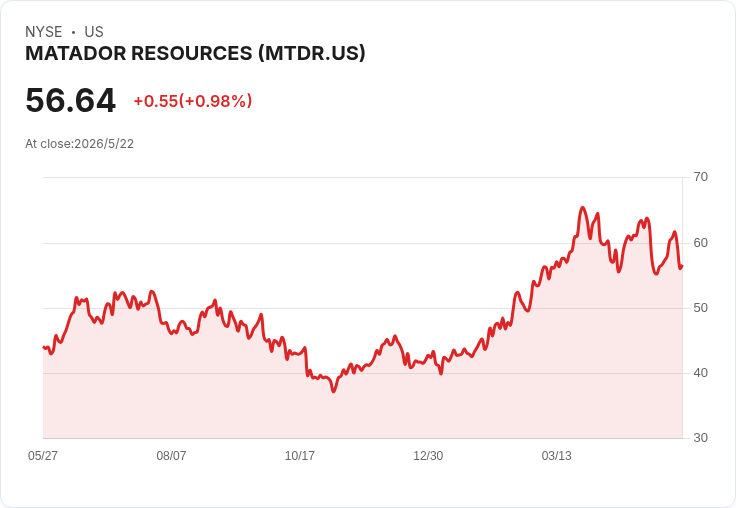

主要事實與資料 - 交易規模:約11億美元,取得超過5,000淨未開發英畝。 - 股價與報酬:新聞發布時股價約56.64美元;年初至今報酬30.6%、1年34.5%、3年30.5%、5年99.8%。 - 評價與目標:分析師目標價73.28美元,現價約低29%;內部估值指標曾標示股票相對內部公允價值約下跌76.1%。 - 財務面:本益比約14.6;淨利率由去年24.8%下滑至13.5%;近30天股價下跌約6.3%;現金股息率約2.65%,但自由現金流cover不足;公司負債偏高,為需關注的指標。

深入分析 這筆購地帶來的直接利多是「選擇權」:靠近既有基礎設施能降低單井開發成本、提高鑽井節奏彈性,且新增儲量可推升未來多年專案能見度。若油價與天然氣價格維持有利,這類低邊際成本的巿場擴張通常會反映在自由現金流與股東回報上。

然而,估值與財務風險不容忽視。公司目前面臨淨利率顯著下滑、股息覆蓋不足以及較高負債比,意味若短期油價回落或資本支出放大,現金流壓力將加劇。內部估值落差與分析師目標價也提供了可能的上行空間,但需靠經營執行與資本分配證明。

替代觀點與駁斥 批評者主張公司可能「高價買地」,或在資本支出未充分規劃下拉高槓桿風險;另有人指出淨利率下滑反映經營效率或成本結構問題。對此可反駁的是:地塊靠近既有設施可能顯著降低後續開發成本,若管理層能分階段投入資本、採取嚴格資本回報篩選與債務管理策略,長期儲量與生產增益可抵消初期資本負擔。但這完全依賴公司未來幾季的資本配置與成本控制能力。

結論與展望/行動呼籲 綜合來看,馬塔多此次以約11億美元擴張德拉瓦佈局,提升長期選擇權與儲量潛力,具戰略意義;但同步帶來的估值疑慮、利潤率下滑與高負債等短期風險也不容忽視。投資人應重點觀察:公司如何分階段釋出開發計畫、未來幾季資本支出與自由現金流走勢、淨負債/EBITDA變化及管理層關於股息與債務償還的話語。本文非投資建議,建議投資人依自身風險承受度並追蹤公司後續產能與財報更新,再決定買賣持股策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。