我的網誌

我的網誌

解析三檔大型股的成長動能、關鍵財務數據與估值風險,並給出投資判斷方向。

開場誘因 大型股常以規模主導產業,但規模也可能成為成長瓶頸。本次聚焦三檔具「護城河+飛輪效應」的美股大型股:Palo Alto Networks (PANW)、Waste Management (WM) 與 Rocket Lab (RKLB),比較它們的成長動能、獲利能力與當前估值,幫助投資人判斷是否進場或待機。

背景與主旨 大型企業能以資本與品牌優勢擴張市佔,但未來增速通常低於小型股。StockStory 的任務是挑出能在逆風中持續勝出的公司。以下逐一說明三家公司為何上榜、關鍵財務指標、潛在風險與投資考量。

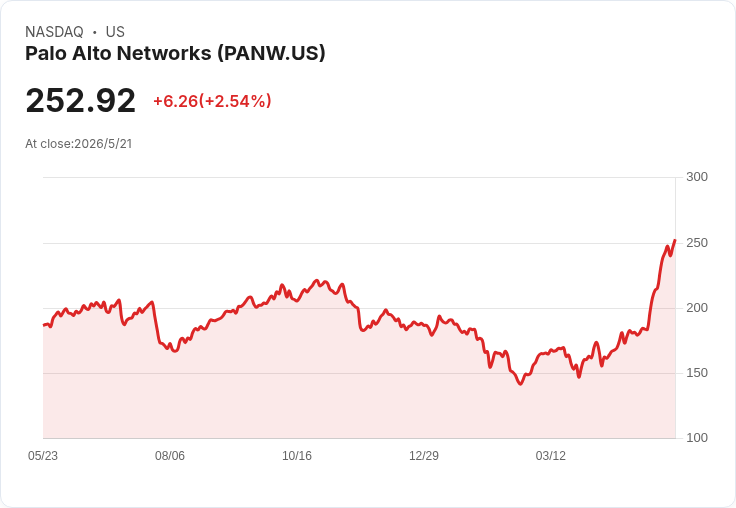

1) Palo Alto Networks (市值約 2,000 億美元,NASDAQ: PANW) 重點與資料:創立於2005年,專注 AI 驅動的資安平臺,保護網路、雲端與端點。預估未來12個月營收成長 28.3%,兩年趨勢上揚;自由現金流利潤率高達 36%;股價約 $244.40,為 13.5 倍的預估售價比(forward P/S)。 優勢分析:產品以軟體為核心、可無縫整合現有工作流程,推動客戶擴大採用並縮短行銷回收期;高自由現金流提供再投資或資本回饋空間。資安需求受企業數位化與 AI 威脅升級驅動,長期需求穩健。 風險與反駁:部分人擔心大型股成長放緩或競爭加劇;但PANW 的高毛利與現金轉換能力,以及平臺粘性,提供了對抗競爭與維持定價能力的基礎。估值雖不低,但成長與現金流支撐其溢價。

2) Waste Management (市值約 881.8 億美元,NYSE: WM) 重點與資料:總部休士頓,提供北美一體化廢棄物處理解決方案;近兩年年均營收成長 10.8%;毛利率 39%,營業利率長期維持約 17.4%;股價約 $219.55,為 26.5 倍的預估本益比(forward P/E)。 優勢分析:服務屬於關鍵必需業務,與客戶契約穩定,市場集中度高且具定價權;近年市佔率顯著上升,顯示迴圈擴張成效明顯。效率與成本控管使其呈現穩健利潤。 風險與反駁:宏觀衰退或監管成本上升可能影響利潤,但由於服務必要性高與合同黏性,業務中斷風險相對較低;投資人要評估是否願為穩定現金流支付較高本益比。

3) Rocket Lab (市值約 777.1 億美元,NASDAQ: RKLB) 重點與資料:南半球首家私企進入太空的火箭公司,專攻小衛星發射;過去兩年營收年增率 55.1%;經營效率與營運利潤改善中;自由現金流負值但近五年呈改善趨勢;股價約 $123.09,對應 78.5 倍的預估售價比(forward P/S)。 優勢分析:在小型衛星發射市場獲得市佔並實現規模經濟,技術與發射紀錄成為門檻。長期契約、製造與發射整合可望帶來更穩定現金流。 風險與反駁:高估值與尚未完全轉正的自由現金流是主要風險;航天產業具資本密集與合約延遲風險。但若營收持續高速成長並延續成本槓桿,估值可被盈利能力改善合理化。投資人需密切觀察現金流轉正與合約穩定性。

替代觀點與回應 批評者可能主張:「這些大型股估值過高,且成長動能難以延續。」回應是:估值必須搭配成長與現金流來看。PANW 與 WM 擁有高毛利與現金生成能力,可支撐較高估值;RKLB 的估值確實激進,但若成功轉正並擴大訂單,潛在上行空間大。投資決策應以風險承受度、投資時點與分批進場策略為主。

總結與展望(行動號召) 三家公司代表不同型別的「大型股勝出路徑」:PANW 以軟體與資安高毛利驅動;WM 以必需性服務與規模效率賺取穩健利潤;RKLB 以高成長與技術門檻博取未來市場份額。投資人應評估個別估值與成長可持續性:對風險承受度低者偏向 WM 與 PANW(視估值分階段進場);偏好高成長高波動者可關注 RKLB 的現金流與合約進展。欲取得更詳細的財務模型、敏感度分析與買賣時點建議,可參閱我們的完整研究報告(免費),並以分批投資與持續追蹤關鍵催化劑為投資原則。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。