我的網誌

我的網誌

Ingersoll Rand三大風險點:有機營收下滑、明年度成長放緩、ROIC偏低,估值合理但吸引力不足,建議轉向軟體/邊緣運算等更優質標的。

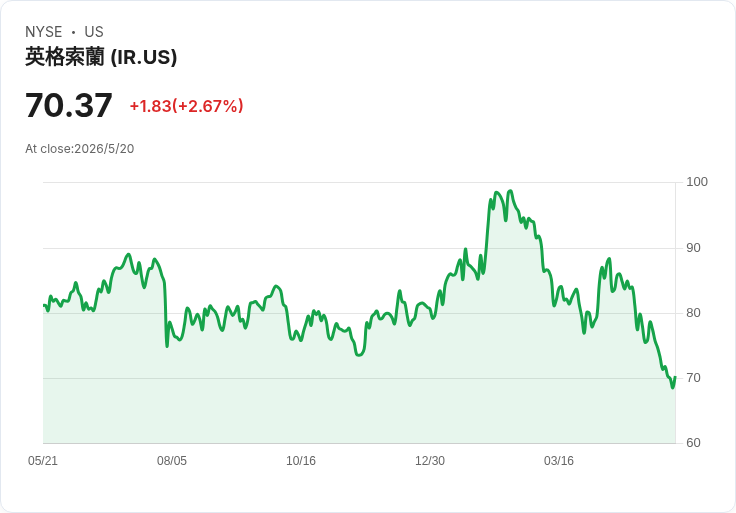

Ingersoll Rand(IR)最近六個月表現平淡,股價小幅下跌4.9%,以約70.12美元收盤,顯著落後同期標普500約11.6%的漲幅。這種「盤整但落後大盤」的走勢,讓投資人不得不重新評估持股價值與風險。

要理解理由,首先看核心營運表現。我們偏重「有機營收」(排除併購、處分與匯率影響)來觀察公司基本面;過去兩年,Ingersoll Rand 的有機營收平均每年下滑約1.4%,顯示公司在既有商品與通路上缺乏明顯成長動能。當內生成長疲弱時,公司往往被迫以併購擴張來補足成長,然而併購成本高且整合風險大,容易幹擾營運重心並稀釋股東價值。

再看市場預期與成長趨勢:外資分析師平均預期未來12個月營收僅成長3.2%,而公司過去五年年化營收成長約8.2%。這代表外界對短期需求的估計低於過去表現,若成長進一步放緩,估值與股價面臨壓力的風險增高。

資本效率方面,Ingersoll Rand 的五年平均ROIC約為6.1%,在工業類股中屬於偏低水準(市場上表現最佳的工業類公司常見ROIC達20%或更高)。低ROIC意味著公司投資產生的利潤回報有限,長期難以以現有策略創造超額投資報酬,這也是評估品質的重要指標。

綜合以上三點:有機營收走弱、分析師未來成長預期不高、以及偏低的資本回報率,形成本報對IR持審慎立場的三大理由。從估值面看,IR 目前以約19.9倍的預期本益比交易(股價約70.12美元),雖不算昂貴,但也不足以彌補其成長與品質上的短板——換言之,估值合理但缺乏明顯投資誘因。

當然,也有反方觀點值得考量。支持者可能指出IR的產品組合與市場地位具防禦性,且合理估值提供下檔保護;管理階層若成功透過產品改善或有效併購,也可能重啟成長迴圈。對此,我們的回應是:除非能看到有機營收明確轉正、ROIC顯著改善或併購整合快速創造協同效應,否則不應以「潛在改善」來押注中長期回報,因為併購常伴隨成本與執行風險,短期內難以保證投資人回報。

結論與建議:Ingersoll Rand 並非毀滅性壞公司,但目前不符合本報的高品質投資標準。我們建議投資人對IR採取謹慎或獲利了結的態度,並把資金考慮轉向具備更高成長可見度與資本效率的領域,如軟體與邊緣運算等(歷史上AI/軟體題材曾帶來顯著回報的個股例子)。若仍持有IR,可設定明確的監控指標(例如:連續數季有機營收轉正、ROIC回升至接近行業中位或管理層公佈能明確量化的整合計劃),再觀察是否轉為增持。最後,投資人應進行個人風險承受度評估與基本面追蹤,避免僅以估值或短期訊息作為買賣依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。