我的網誌

我的網誌

摘要 : Visa 以高現金轉化與回購領先,MasterCraft 與 Apogee 雖產現金卻面臨銷售衰退與投資報酬下滑。

新聞 : 引言:現金流充裕是企業生存基礎,但只有把現金轉化為高報酬投資或回饋股東,才真正創造價值。本文比較三檔美股:一檔將現金化為成長的典範(Visa),兩檔雖現金入帳卻未能有效運用(MasterCraft、Apogee),並分析其風險與投資判斷要點。

背景說明:企業自由現金流(Free Cash Flow, FCF)能揭示公司實際可分配資源,但FCF邊際與資金用途同樣重要。投資者應檢視不僅是現金量,更要看管理層是否透過回購、股利或高報酬資本支出提升每股價值。

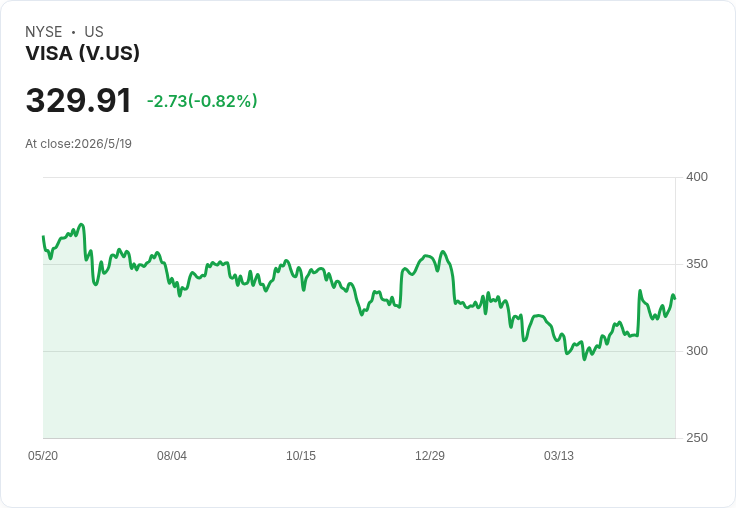

Visa(優秀案)— 為何表現卓越: - 核心業務與規模:Visa 操作全球最大電子支付網路之一,每日處理逾8.29億筆交易,連結數十億張卡片與約1.5億商戶地點,營運遍及200多國,具強大網路效果與高議價能力。 - 財務與回報:過去五年年均營收成長約15%,EPS 年增約20.1%,ROE 高達47.4%,過去五年積極回購推升每股獲利。其追蹤十二個月自由現金流利潤率約49.2%,顯示現金轉化效率極高。當前股價約325.16美元,市場給予約23.2倍的遠期本益比。 - 風險提示:儘管基本面強勁,投資者仍須警惕監管風險、支付技術替代與短期交易量波動可能對營收成長造成壓力。綜合評估後,Visa 的規模優勢與資本配置紀錄使其更有可能把現金轉化為長期股東價值。

MasterCraft(表現不佳一):為何令人失望: - 業務與趨勢:MasterCraft(創辦背景有趣)主攻運動艇設計與製造,但過去五年年化銷售下滑6.7%,顯示產品需求面承壓。 - 現金與獲利指標:報告的追蹤十二個月FCF利潤率約5.9%,近兩年亦被描述為約7%,屬偏低水位,限制了對回購或股利的資金動用。 - 資本運用疑慮:公司投資後的資本報酬率呈現侵蝕,代表管理層近期資本支出或併購未能創造正向價值。市場反映在估值上,股價約23.69美元、遠期本益比約13.5倍,但低本益比可能反映成長與盈利前景的疑慮,而非明顯折價。 - 替代觀點與駁斥:部分投資者或認為低本益比是買進良機;但若銷售趨勢與資本回報持續下滑,短期估值低並不保證未來回報,價值陷阱風險高。

Apogee(表現不佳二):為何令人失望: - 業務輪廓:Apogee 提供商用建築用高性能玻璃與建築幕牆系統(曾參與第五大道 Apple Store 等案),技術含量高但需求具週期性。 - 財務訊號:追蹤十二個月FCF利潤率約6.8%,過去兩年銷售幾乎持平,且預估未來12個月銷售可能下滑約1.1%。近兩年每股盈餘年減約14.7%,顯示單位營收獲利能力下降。股價約34.16美元、遠期本益比約12.9倍。 - 問題核心:銷售擴張乏力與獲利率下滑意味著公司在迴圈復甦時可能無法同步放大利潤,資本配置與成本控制成為關鍵。若管理層無有效策略改變,現金流未必能轉化為股東實際回報。 - 替代觀點與回應:有觀點認為地產或基礎建設回暖會帶動需求反彈;但若Apogee無法改善產品組合毛利或擴大高附加值業務,短期反彈也可能被持續結構性問題吞噬。

綜合分析與建議: - 資本配置比現金總量更重要:Visa 的例子顯示高FCF率配合穩健回購與高ROE,能有效提升股東價值;相反,MasterCraft 與 Apogee 即便有現金流,若銷售萎縮或投資報酬率低,仍可能成為價值流失來源。 - 投資判斷重點:檢視(1)自由現金流利潤率與趨勢、(2)資本回報率(ROE/ROIC)、(3)管理層的資本分配紀錄(回購、股利、投資回報)、(4)產業需求循環性與競爭力。 - 對逆向聲音的回應:若有人以低估值為買點,應同時確認基本面是否改善與管理層是否有改善資本運用的明確計畫,否則可能落入價值陷阱。 - 展望與行動呼籲:投資者應把注意力放在「現金如何被使用」而非僅看現金量。對於看好Visa者,可繼續追蹤監管動向與手續費結構變化;對MasterCraft與Apogee,建議要求更具體的營運與資本回報改善計畫或等待基本面明顯回穩再做部署。若需更深入財務模型與情境分析,建議閱讀該公司完整研究報告並考慮納入風險管理策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。