我的網誌

我的網誌

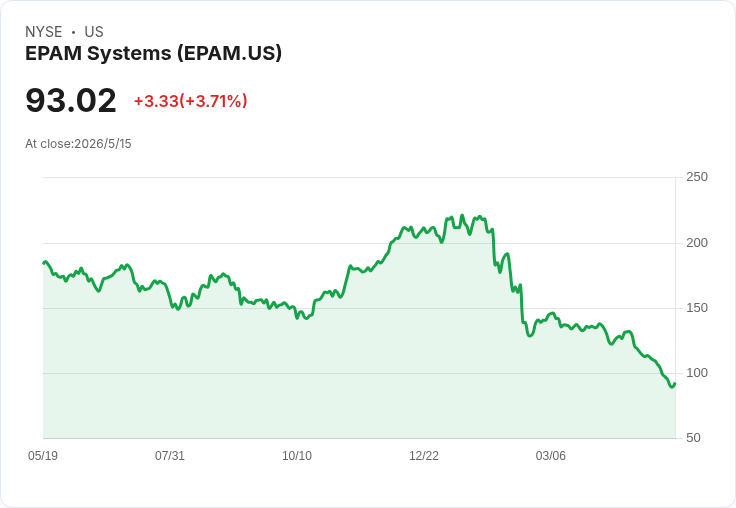

EPAM股價自2025年11月下跌48.9%,基本面有亮點但營收動能疲弱,估值低須謹慎評估。

開頭吸引:EPAM Systems近期股價自2025年11月以來暴跌48.9%,至每股約$91.47,引發投資人對「買進、持有或賣出」的熱烈討論。股價大跌是在市場擔憂需求疲弱與成長放緩的背景下發生,現在的低估值是否代表機會,值得深入檢視。

背景說明:EPAM成立於1993年,主營數位工程、雲端與AI轉型服務,客群涵蓋大型企業與新創。長期表現值得參考:過去五年年化營收成長約14.8%,顯示其服務在客戶端有穩固需求;五年平均ROIC達22.3%,呈現資本配置與營運效率優於同業。

事實與資料: - 股價:自2025年11月至今下跌48.9%,現價約$91.47/股。 - 成長性:五年年化營收成長14.8%。 - 獲利效率:五年平均ROIC為22.3%。 - 近期營收動能:過去兩年以固定匯率計算的營收年增平均僅3.2%,顯示近年需求或價格壓力。 - 估值:現價摺合約7.1倍前瞻本益比(forward P/E),呈現市場給予的低估值。

分析與評論: 優勢:EPAM的長期成長與高ROIC顯示其在IT服務領域具有競爭力與資本運用能力,過去能以相對高報酬投資於產品與人力,以支援成長。若AI與雲端轉型需求回溫,公司有機會受惠於大型專案與長期合約。

風險與弱點:過去兩年固定匯率營收僅成長3.2%,暗示需求回升有限或價格壓力使公司須降價或加大研發投入以提升產品競爭力,這會短期侵蝕獲利。此外,宏觀景氣、客戶預算調整、匯率波動與競爭者壓價皆可能進一步拖累營運。股價大幅下跌也可能反映市場對未來成長可持續性的疑慮。

替代觀點與駁斥: - 觀點A(價值陷阱):有人主張低本益比只是市場對未來成長大幅降速或客戶流失的預期,買入可能踩雷。 - 反駁:確實存在價值陷阱風險,但EPAM的高ROIC與長期營收成長紀錄提供邏輯性支援,若公司能維持客戶黏著度並抓住AI/雲端專案,則低估值可能是吸納機會。結論需建立在對未來營收趨勢、合約結構與毛利恢復的具體檢驗上,而非僅看價格。

投資人應採取的行動建議: - 若偏向風險管理:可採分批定期定額佈局(dollar-cost averaging),避免一次性投入。 - 若偏向短線或事件驅動:觀察下一季營運指引、毛利率變動、主要客戶合約與AI專案能見度;若指引持續疲弱,應保守。 - 設立監控指標:固定匯率營收成長、毛利率、自由現金流、主要客戶集中度與帳期變化。 - 風險控管:考慮設定停損、降低持股比重,並密切留意宏觀資本支出趨勢對IT外包需求的影響。

總結與展望: EPAM目前呈現「基本面有亮點但近期動能疲弱、估值低但伴隨真實風險」的混合情境。對長期看好數位轉型與AI商機的投資人,若能承受短期波動並密切監控關鍵營運數據,現在的估值提供了潛在買進點;對風險承受較低或短線投資人,建議觀望公司能否在未來數季回復成長與毛利率。未來幾季的客戶合約情況、毛利表現及管理層展望將是判斷是否回升的關鍵依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。