我的網誌

我的網誌

檢視GIS、WWD、WRB三檔中型股:兩檔成長可期、一檔面臨下行風險。

中型股常被視為下一個躍升為百億美元公司的溫床:它們已具備可驗證的商業模式與可觀的市場規模,但同時面臨來自巨頭與小而靈活競爭者的雙重夾擊。以下針對三檔人氣標的進行要點整理與實務分析,幫助投資人判斷哪些公司值得深入研究或暫避風險。

背景與主旨 投資中型股的吸引力在於成長空間與被低估的可能性,但成功需要能持續擴大市佔並維持獲利能力。本文以市值、營運數據與估值為基礎,拆解General Mills (GIS)、Woodward (WWD)與W. R. Berkley (WRB)的利基、風險與投資判斷。

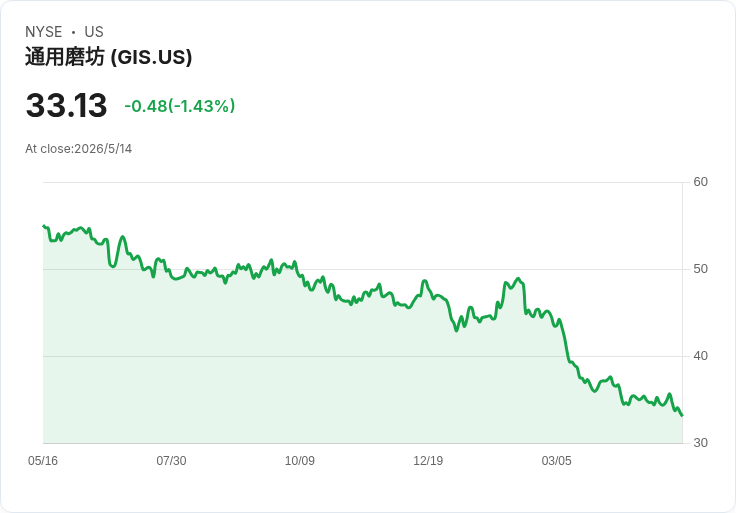

General Mills (GIS) — 警示:銷量下滑、利潤率承壓 事實與資料:市值約180.4億美元;過去兩年單位銷量下滑;華爾街預期未來12個月營收持平;過去三年每股盈餘年減8.1%,每售出一單愈來愈不賺錢;股價約33.96美元,前瞻本益比約10.2倍。 分析與評論:GIS擁有強勢早餐品牌與穩健分紅,是典型消費必需品公司,但銷量疲弱與EPS持續下滑顯示其面臨需求轉變與價格彈性問題。低本益比看似吸引,但若成長停滯或為刺激需求而不得不降價,則利潤空間會進一步被侵蝕。 駁斥替代觀點:支持者可能指出必需品股防禦性高、現金流穩定;然而,若公司無法逆轉單位銷量下滑或提升產品組合利潤率,僅靠防禦性特質無法催生資本利得。 結論與建議:風險偏好低且看重股息的投資人可評估,但若目標為資本增值或尋找高成長,現階段GIS競爭力與成長驅動不足,建議暫避或持觀望態度。

Woodward (WWD) — 成長型首選?高成長配高估值 事實與資料:市值約220.6億美元;過去五年年營收成長約13%;營運利潤與效率改善;過去兩年每股盈餘年增約19.9%,高於營收增幅;股價約370.44美元,前瞻本益比約37.1倍。 分析與評論:WWD主攻能源控制與優化解決方案,近五年營收與利潤率同步提升,顯示在所處市場正贏得市佔並取得規模效益。高EPS成長與回購放大股東回報,是正面訊號。然其高達37倍的前瞻本益比已反映大量成長預期,投資人須承受成長不達標時的估值回撥風險。 駁斥替代觀點:樂觀看法認為技術與節能趨勢將持續推升需求;但反方風險在於產業景氣循環性、資本支出波動與宏觀衰退可能拖累訂單。投資要點在於判斷成長可持續性與是否能在短期內驗證高估值。 結論與建議:若相信公司能延續高單位成長並擴大利潤率,WWD值得長線配置,但建議分段進場並密切追蹤訂單與毛利率變化以管理估值風險。

W. R. Berkley (WRB) — 保險金字招牌,價值或被低估 事實與資料:市值約247.2億美元;過去五年淨保費收入年增約12.1%;過去五年每股盈餘年增約30.6%,超越營收增速;股價約66.43美元,前瞻市淨率約2.4倍;公司橫跨50餘個專門保險單位,展現承保多樣化與高資本運用效率(ROE優異)。 分析與評論:WRB展現強勁的承保能力與資本配置紀律,回購放大了每股獲利表現。低於大多數成長股的P/B暗示市場對其未來盈利尚未給予過高溢價,對價值導向投資人具有吸引力。不過保險業天生面臨災害損失、再保市場變動和利率環境影響,盈餘波動性不可忽視。 駁斥替代觀點:保守者擔心極端災害或資本市場動盪會侵蝕上述成績;但WRB過去的承保組合與風險管理顯示其在索賠週期仍能維持獲利能力。關鍵在於未來幾季的損失率與投資收益表現。 結論與建議:對尋求結合成長與價值的投資人,WRB屬具吸引力的目標;建議關注淨保費增速、承保利差與每季的災損報告,必要時以分批買入控制風險。

整體觀察與投資行動建議 - 兩檔較具吸引力的標的是WWD與WRB:前者展現強勁營收與EPS成長,但估值偏高;後者在保險承保邏輯與資本運用上表現優異,估值相對合理。 - GIS雖具品牌與防禦性,但近期單位銷量下滑與每股獲利趨勢令人擔憂,短期內不建議以成長股角度佈局。 - 投資人應以個人投資期限、風險承受度與對行業迴圈的判斷做出選擇:成長導向者可重點追蹤WWD的訂單與毛利持續性;價值/穩健導向者可深入檢視WRB的承保帳戶品質與損失準備;偏保守者則可考慮GIS的股息吸引力但警惕盈利趨勢。

未來展望與行動號召 密切關注各公司接下來的季度財報、單位銷量(對GIS)、訂單/營收成長與毛利(對WWD)、以及淨保費增速與災損率(對WRB)。建議投資人先行閱讀完整研究報告並以分批建倉與嚴格停損計畫管理風險,避免一次性在高估值水平承擔過大回調風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。