我的網誌

我的網誌

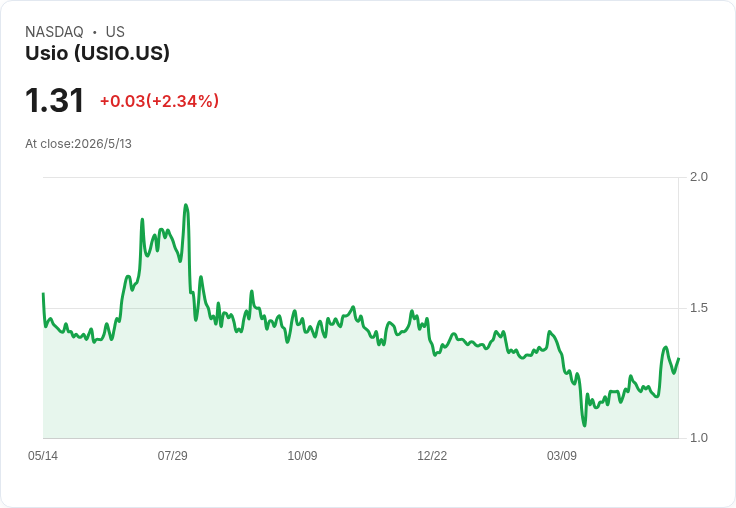

Usio公佈Q1創史上最高營收並轉虧為盈,PayFac與RTP推升成長,PostCredit即將商用。

Usio在2026財年第1季交出「創紀錄的一季」,管理層強調營收與處理量雙雙大幅成長,並重申全年營收將成長10%至12%、持續正向調整後息稅折舊攤銷前利潤(adjusted EBITDA)。此一成果同時伴隨正的GAAP淨利與營運現金流,並預告旗下新產品PostCredit將在未來數月內進入市場。

背景與關鍵資料 公司報告本季營收年增16%,卡片交易收入年增23%,達創紀錄的970萬美元;ACH及相關服務年增25%;Output Solutions營收成長加速至19%(前季為8%)。總處理金額年增28%,交易筆數年增22%。財務面顯示本季淨利約13萬美元,營運現金超過770萬美元,連帶顯示營運體質已有改善;營運費用較上季減少約70萬美元至440萬美元,公司亦進行約23.5萬美元的庫藏股買回。

成長動能與產品推展 管理層指出PayFac已成為卡片收入的主要來源,約佔78%,且大客戶板塊(企業級PayFac與ISV)在2025年末至2026年初陸續放量,推升卡片業務增長。同時,實時付款(RTP)從1月僅2,000筆,迅速放大到最近一個月超過200,000筆,顯示新通路與技術匯入快速擴張。PostCredit則被定位為將捆綁於新客戶(卡片、ACH、預付等)的帳戶解決方案,管理層稱實作進度迅速,預期幾個月內「市場就緒」。

風險、質疑與管理層回應 外界關注點包括毛利對產品組合與利息收入敏感、以及實作與上線節奏是否成為成長瓶頸。公司坦承毛利因利息收入下降而承壓,但預期已觸底,短期可回升至23%至25%。針對實作風險,管理層表示已突破以往部署瓶頸,且管線穩健、各業務線均有貢獻,客戶集中度亦受控(無單一客戶佔超過10%營收)。有關預付業務恢復成長的具體驅動,管理層提到兩州合計可能透過Usio分發約10億美元,以及區域銀行與金融科技策略夥伴的排程(部分案期預計Q3或6月底前上線)。

分析與展望 Q1的資料與管理層語氣顯示公司已從成長前的實作挑戰中取得實質進展:營收創新高、處理量顯著擴大、並恢復GAAP獲利,這為管理層重申10%至12%全年成長提供了基礎。PostCredit與RTP若能如期商轉,將進一步提升跨售機會與利基毛利;但毛利回升仍高度仰賴收入組合(利息與高邊際產品的佔比)與大客戶的持續施行。投資人應關注未來幾季PostCredit實際上線的使用率、PayFac持續放量情況、以及毛利率回升的持續性,這些將決定Usio能否將本季動能延續到全年。若要行動,關注公司接下來公佈的月度處理量、PostCredit上線日程與早期採用成效,將是檢驗其成長論述的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。