我的網誌

我的網誌

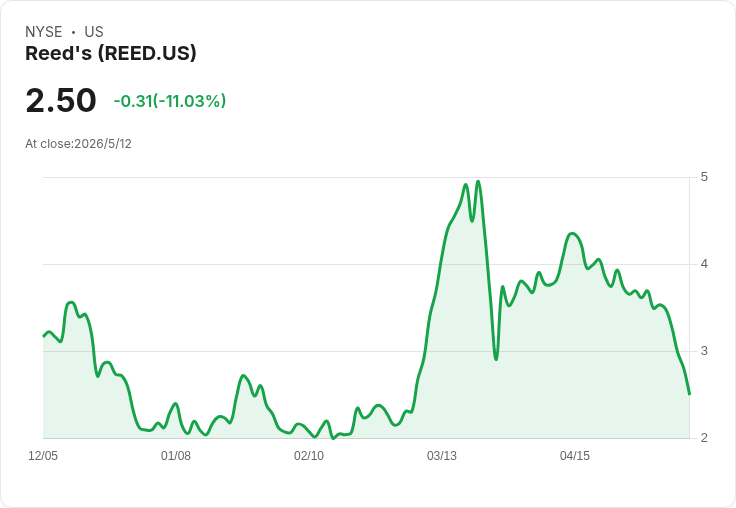

摘要 : Q1淨銷降至7.1M美元、毛利降至10%,管理層已撤回包裝停產並擴大經銷兵力,稱Q2將逐季回升。

新聞 : Reed's, Inc.(REED)公佈2026年第一季財報與電話會議後,管理層將Q1形容為「過渡性、不可代表全年表現」的季度;公司淨銷售僅7.1M美元(去年同期10.0M美元)、毛利率降至10%(去年同期34%),單季淨虧6.5M美元(每股虧損0.55美元),EBITDA為-6.2M美元。管理層並宣佈一系列矯正措施,期望自第二季起「逐季回升」淨銷、毛利與淨利狀況。

背景與致因: 管理層指出,第一季表現受多項營運與商業因素影響,包括為淘汰表現不佳及老化品項所發生之清倉費用與原料庫存減損;同時包裝策略轉換(從玻璃瓶、緊緻罐到標準罐)與促銷活動不足、Virgil’s Zero產品線表現不如預期,以及錯失類別檢討窗導致貨架陳列下降,均拖累銷售與毛利。公司也完成實體盤點並強化庫存管控,目標避免類似減損重演。

財務重點與營運數據: - 第一季淨銷售:7.1M美元(前年同期10.0M美元)。 - 毛利:0.7M美元,毛利率10%(前年34%)。 - 銷管費用:5.8M美元;營運現金流為-5.8M美元。 - 淨虧損:6.5M美元,EPS -0.55美元;EBITDA -6.2M美元。 - 現金及等值:截至3/31約4.6M美元;淨負債(扣除遞延融資費用)約9.2M美元。 - 物流與搬運成本下降31%至1.1M美元,約佔淨銷售16%,每箱成本2.57美元。

管理層的矯正措施: 公司已採取多項即時行動以修復商業與供應鏈斷層。重點包括: - 撤回先前計畫中對Reed's與Virgil’s傳統玻璃瓶及Virgil’s Zero罐裝的停產決定,理由為消費者與零售夥伴需求回饋; - 委任國內大型的傭金制銷售代理,立即在場域擴編至超過80名外包銷售人員,以提升零售覆蓋率與貨架回復速度; - 結束一個每年約造成100萬美元損失的第三方Amazon倉配安排,轉而與專注獲利成長的亞馬遜市場營運夥伴合作; - 推行策略性定價行動、縮減與重整不相稱的SG&A(包括人員與行銷費用),並暫緩品牌重整案以節省資源; - 強化庫存管控(實體盤點、控制程序)與供應鏈監督,並任命Damian Warshall為COO以加強營運領導。

問答重點與市場反應: 分析師關注修復速度與貨架回復的可行性,管理層表示已見到早期毛利改善與來自Instacart、walmart.com等零售媒體的正向廣告回報,並重申Q2將出現「逐季改善」。不過,分析師仍對「被錯過的類別檢討窗及零售合作者的不一致互動」可能造成長期結構性損害抱持懷疑,並要求持續檢視實際銷售資料與貨架恢復進度。公司回應已立即展開回歸貨架的行動並透過外包經紀人設定KPI以加速進度。

風險、替代觀點與駁斥: 懷疑論點:部分觀察者認為Q1的庫存與包裝失誤可能已對零售通路關係與消費者心智造成長期傷害,恢復貨架位置與重建通路信任需要更長時間,短期內可能無法靠代理擴編立即扭轉。 公司反駁與因應:管理層強調Q1的多數負面因素為一次性或過渡性(庫存清算、包裝切換成本、促銷不足),已採取具體補救措施(撤回停產、擴編銷售隊伍、退出失利的第三方倉配、價格調整與庫存控管),並指出已見初步毛利回升與電子商務回報,呼籲以接下來數季表現為檢驗標準。

結論與展望(行動號召): Reed's將Q1定義為「非代表性」且已陸續上線矯正措施,管理層預期從第二季起淨銷、毛利與淨損會出現逐季改善。投資人與產業觀察者應重點關注: - 下一季淨銷與毛利率是否真能反映改善(尤其貨架恢復與促銷回溫); - 代理式銷售擴編是否能有效回復或擴大零售覆蓋與庫存就緒; - 電子商務策略與亞馬遜新夥伴是否能扭轉線上虧損並提升獲利能力; - 現金餘額與債務壓力是否足以支撐公司至恢復期。

公司未在電話會議中提供明確的EPS或收入指引,故未有量化前瞻數字;短期內,實際零售掃描資料與財報數據將是檢驗管理層說法的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。