我的網誌

我的網誌

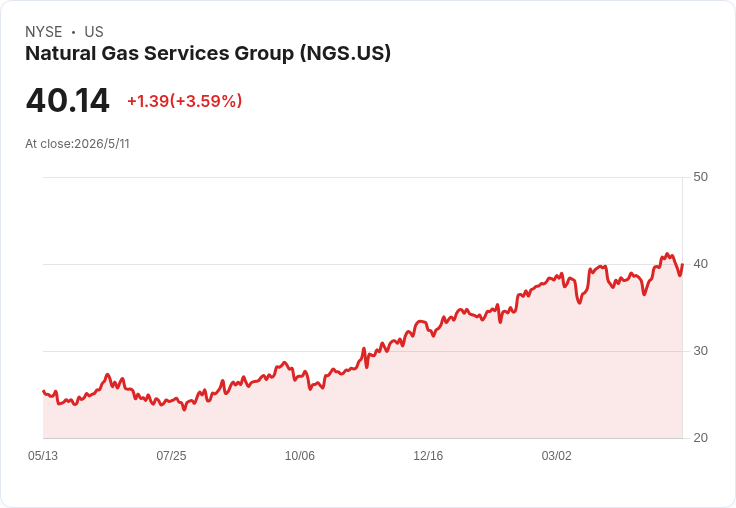

NGS首季營運與馬力利用率創新高,上調全年EBITDA並提高季度股利,惟管理層對邊際率與通膨保持謹慎。

Natural Gas Services Group (NGS) 在2026年第一季交出多項亮眼成績,管理層宣佈將全年調整後EBITDA指引自9,050萬–9,550萬美元上調至9,250萬–9,750萬美元,同時把第二季股息從每股0.11美元提高到0.15美元,幅度約36%。

開場即震撼市場:公司報告當季總營收48.5百萬美元,租賃收入創紀錄達47.1百萬美元,租賃調整後毛利為30百萬美元,毛利率63.7%。淨利6.8百萬美元,稀釋每股盈餘0.53美元。公司表示租出馬力約575,000馬力,利用率達86.9%,並於本季新增約17,000馬力(多為長期合約下的大馬力電動驅動機組)。

背景與資本部署:管理層維持全年資本支出指引,成長型資本預估為5,500萬–7,000萬美元、維護資本1,500萬–1,800萬美元;本季資本支出為15.2百萬美元(含成長性12.3百萬、維護3百萬)。截至季末,公司對信貸額度淨舉債2.26億美元,可用借款能力約1.74億美元,展現流動性支援擴張與併購選項。

風險、疑慮與管理層回應:分析師在問答環節聚焦供應端交期、成本通膨與毛利永續性。公司坦言第一季毛利率未必代表全年常態,且預期潤滑油、零件與人工存在通膨壓力,第二季可能開始反映成本上升。然而,管理層強調:1) 長期合約與大型馬力佈署帶來價格議價空間;2) 非卡特彼勒來源在交期上提供優勢;3) 本次股息調升幅度屬溫和,並不會妨礙成長資本或潛在併購佈局。

對立觀點與駁斥:市場擔心毛利回落與通膨侵蝕利潤,但公司指出利用率創新高與租賃組合往大型馬力傾斜,預期毛利率可隨組合最佳化「逐步提升」。此外,充足的借款空間與穩健的現金流(管理層提到約每股1美元現金回收)降低短期資金風險;股利增幅被定義為「小幅且可控」。

結論與展望:NGS以創紀錄的租賃收入與馬力利用率為基礎,上調2026年EBITDA目標並提高股利,展現營運與資本配置信心。但投資人應密切追蹤第二季毛利變化、潤滑油與人工成本走勢、應收帳款(DSO)回收情形,以及新裝置交付與合約續約情況,以評估業績能否維持並轉化為長期股東回報。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。