我的網誌

我的網誌

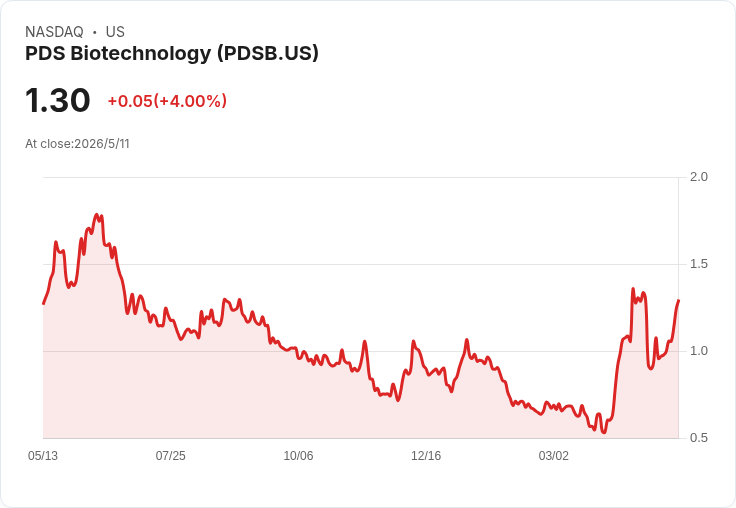

PDSB 5/13 盤前公佈 Q1 業績,EPS 預估 -0.14、營收預估 0,臨床進展與資金面將左右股價走向。

PDS Biotechnology Corporation(PDSB)將於美東時間 5 月 13 日(週三)於開盤前公佈 2026 年第 1 季財報,市場關注本季每股盈餘(EPS)與公司是否就其臨床計畫及資金運用提供進一步指引。根據共識估計,本季 EPS 為 -0.14(年減縮小約 33.3%),營收預估為 0 美元;過去三個月內,EPS 預估出現 1 次上修、0 次下修,顯示分析師對虧損改善有小幅調整。

背景與現況: PDSB 為以臨床試驗驅動的生物製藥公司,主要價值來自研發管線與關鍵試驗程序,而非商品化營收;因此財報重點常落在研發支出、現金存量與臨床里程碑、監管互動上。近期公司針對 VERSATILE-003 試驗的臨床方案修訂,並對外指出可能加速監管時程,這類訊息常成為盤中波動的觸發因素。

事實與資料: - 公佈時間:5 月 13 日(週三)、開盤前。 - 共識 EPS:-0.14(年比改善 33.3%)。 - 共識營收:0 美元(代表無商業收入,本季無產品銷售)。 - 估計修正:近 3 個月內,EPS 估值 1 次上修、0 次下修。

深度分析: 1) 為何 EPS 改善重要:對臨床型生技公司而言,EPS 改善通常反映研發成本節制、會計處理差異或一次性專案減少;若公司同時呈現現金流穩健,市場將較易接受未來進一步的臨床投入。 2) 無營收但仍有價值:營收為零並非罕見;投資人主要評估臨床資料、監管路徑進度與潛在授權/商業化機會。VERSATILE-003 的試驗節點與監管互動(如有加速路徑)將直接影響估值重評。 3) 估值觸發器:短期內可能左右股價的包括財報中的現金餘額、燒錢率、任何新授權或資金注入、以及試驗時間表更新;若公司宣佈可延長資金到位時間或大幅節省成本,市場可能回應正面;反之,資金缺口或臨床延宕會放大下行風險。

替代觀點與駁斥: - 觀點 A:部分投資人認為所有臨床利多已反映在股價,財報難再帶來驚喜。 駁斥:臨床股價常受短期訊息驅動,尤其在資金狀況或監管互動有新資訊時,估值可快速重設。且本季 EPS 有上修跡象,顯示基本面可能已有改善空間,未必完全被價格吸收。 - 觀點 B:因無營收,財報意義有限。 駁斥:對研發型公司而言,財報揭示的現金及燒錢速度決定生存與試驗能否持續,這對投資風險評估至關重要。

投資風險提示: 主要風險包括臨床試驗失敗或延宕、監管不確定性、融資稀釋、以及整體生技市場波動。若本季財報顯示現金不足或燒錢率超出預期,短期內股價承壓機率高。

結論與行動建議: PDSB 的本季財報重點不在營收,而在於虧損趨勢、現金存量與臨床/監管進展(特別是 VERSATILE-003 的新時程)。投資人應在開市前關注公司公佈的關鍵指標(EPS、現金與燒錢率、試驗進度與監管意見),並注意盤前盤中的市場反應。尋求短線波段者應警惕高波動性,長線投資者則應以臨床里程碑與資金穩健度作為主要評估標準。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。