我的網誌

我的網誌

Mizuho把AMD目標價從415升至515美元,指出agentic AI推升EPYC與Instinct伺服器需求為主因。

Mizuho本週將Advanced Micro Devices(AMD)目標價由415美元上調至515美元,並維持「優於大盤(Outperform)」評等,理由是所謂的agentic AI(具代理性、持續推理與並行多代理運作的AI)將重塑資料中心硬體配置,拉動對伺服器CPU與加速器的雙向需求。

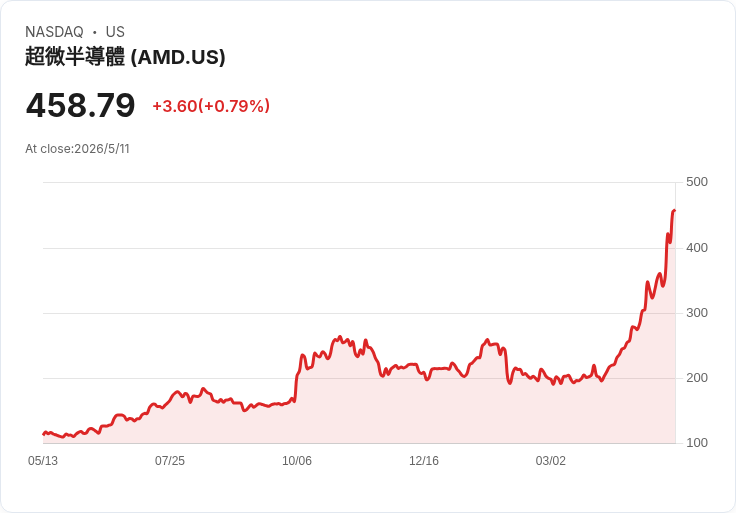

背景與資料支撐:AMD在2026財年第一季營收為102.53億美元,年增38%,非GAAP每股盈餘1.37美元優於預期。資料中心部門營收57%成長至57.75億美元,主要由EPYC伺服器CPU與Instinct加速器出貨推動。AMD執行長蘇姿豐預估伺服器CPU之總可定址市場(TAM)年增率超過35%,到2030年將超過1200億美元。市場表現面,2026年5月11日收盤價為458.79美元,市值約7420億美元,市盈率約152倍。分析師共識目標價約445.02美元,顯示Mizuho明顯更為進取。

主張與分析:Mizuho強調agentic AI對硬體的需求不同於單次回應的聊天機器人:它需要持續推理、更長的上下文視窗與大量併發代理執行,這使得單靠加速器(GPU)不足,必須結合通用CPU來負責編排與記憶層管理。AMD的結構性優勢在於同時供應EPYC伺服器CPU與Instinct系列加速器(如MI300/MI350、推進中的MI450與Helios平臺),在CPU與GPU雙端都具備競爭力,理論上能分享agentic AI帶來的新增TAM。此外,與超大客戶(例如Meta)合作、宣稱可能部署多達6吉瓦的Instinct GPU,也成為支援其加速器需求論述的重要例項。

對反對意見的回應:看空論點主要有三:一、NVIDIA在AI訓練市場的主導地位仍然鞏固;二、雲端與超大廠自行開發客製化晶片(custom silicon)可能侵蝕商機;三、客戶端與遊戲市場有週期性風險。對此可回應的是,agentic AI帶來的工作負載更需要CPU與GPU的協同,提供了非零和的市場增長空間;AMD近期強勁的季度成績與多項雲端客戶訂單,顯示其不只在加速器有進展,亦在CPU市佔趨勢上取得可觀動能;至於客製晶片的威脅,短期內仍受成本、開發時間與生態系統整合限制,不太可能迅速取代通用供應商的整體解決方案。

風險與謹慎建議:不過,風險仍真實存在。NVIDIA在訓練端的領先、超大廠加速器或整合式解決方案的長期規劃,與AMD在客戶端與遊戲事業的週期性暴露,皆可能導致業績波動。Mizuho的515美元目標價已明顯高於市場共識,代表其對agentic AI落地速度與AMD市佔擴張持高度樂觀。

結論與展望:若agentic AI真如Mizuho與AMD管理層預測般快速擴充套件,且EPYC與Instinct系列能持續取得超大客戶採用,AMD將是該波資料中心改造的主要受惠者;反之,若訓練市場仍以NVIDIA居主導,或超大廠大量自研晶片,AMD成長性將受限。對投資人而言,建議以中長期視角檢視AMD故事,採取適度持倉與風險管理,而非追高短線波動;關注指標包括資料中心營收成長率、EPYC市佔、Instinct出貨量與主要超大客戶之部署規模。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。