我的網誌

我的網誌

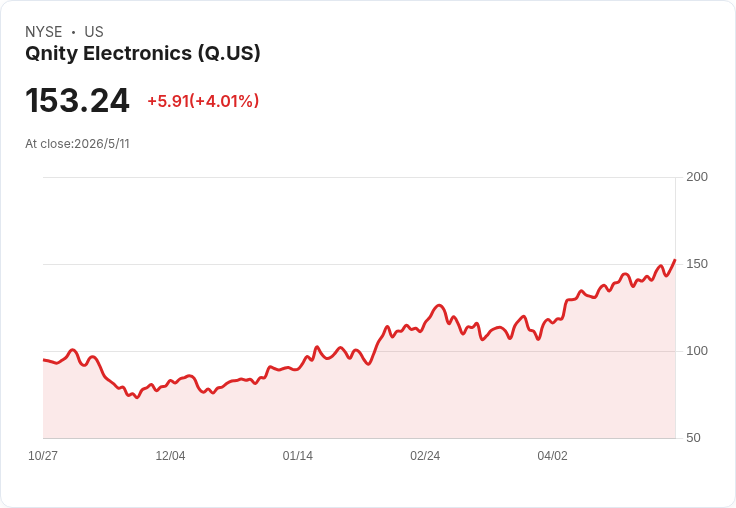

首季營收年增17.9%、EPS每股1.08,上修全年銷售與現金流目標。

Qnity Electronics 公佈第一季財報,交出超出市場預期的成績單:非公認會計原則每股盈餘(Non‑GAAP EPS)為 1.08 美元,超出預期 0.16 美元;單季營收 13.2 億美元,年增 17.9%,比共識高出約 5,000 萬美元;調整後營運 EBITDA 為 4.11 億美元,年增 22%。公司並基於首季表現與近-term 動能,上修 2026 財年財測,顯示管理階層對未來展望更為樂觀。

背景說明:Qnity 自杜邦分拆後,一直被市場視為「電子材料與相關元件領域」的重要業者。此次財報揭示公司在需求回升與營運槓桿下取得實質獲利與現金流改善,成為投資人與分析師關注的焦點。

財務細節與新舊比較: - Q1 非 GAAP EPS:1.08 美元,超出預期 0.16 美元。 - Q1 營收:13.2 億美元,年增 17.9%,高於預期約 5,000 萬美元。 - Q1 調整後營運 EBITDA:4.11 億美元,年增 22%。 - 2026 全年指引(上修後):淨銷售 52.25 億至 53.75 億美元(市場共識 51.2 億美元;先前指引 49.7–51.7 億美元);調整後營運 EBITDA 15.35 億至 16.25 億美元;調整後每股盈餘 3.80–4.14 美元(市場共識 3.81 美元;先前指引 3.55–3.95 美元);調整後自由現金流 5.0–6.0 億美元。

深度分析:Qnity 此次同時在營收成長與利潤率上展現改善,反映出產品組合最佳化與規模化效益開始顯現。公司上修全年目標,不僅將營收預期提高,也明確設定更高的 EBITDA 與自由現金流區間,顯示管理階層對現金轉化能力與成本控制有信心。對投資人而言,現金流目標的提高尤其關鍵,因為它決定未來資本支出彈性、股東回報與償債能力。

針對疑慮與反駁:部分市場觀點可能擔心半導體與電子終端需求具週期性、競爭加劇或供應鏈瓶頸將侵蝕利潤;另有聲音可質疑上修是否過度樂觀。對此,Qnity 的反駁在於:第一季既有實際資料支援(營收年增 17.9%、EBITDA 年增 22%),第二,公司同時提高自由現金流目標,顯示營運現金化能力確有改善;第三,若未來需求惡化,公司能透過成本彈性與產品組合調整緩衝衝擊。不過,投資人仍應警惕下游訂單能見度與整體半導體週期變動風險。

結論與展望:Qnity 以強勁首季成績為基礎,上修 2026 年多項核心財務指標,從短期表現看屬正面訊號。未來需要觀察的關鍵指標包括下季營收成長持續性、毛利率與調整後 EBITDA 的永續性、以及訂單能見度與自由現金流實現情況。對分析師與投資人來說,建議密切追蹤公司下一季財報、資本支出計畫與管理層對市場需求的說明,以評估此一上修是否能轉化為長期成長與價值回饋。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。