我的網誌

我的網誌

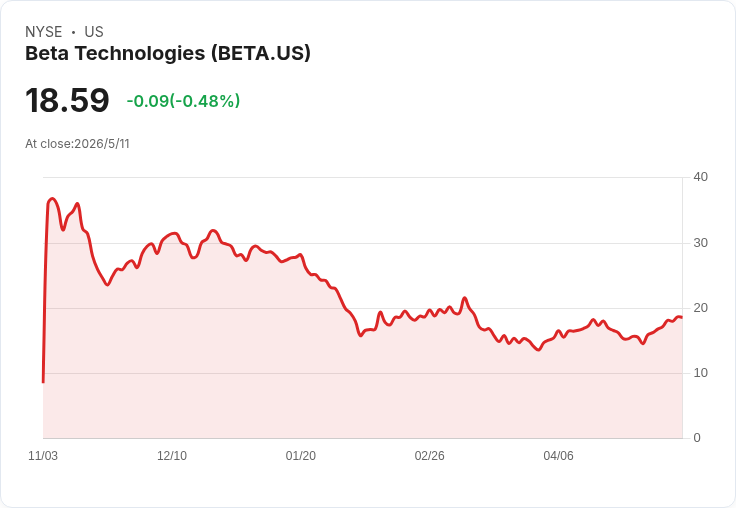

首季GAAP EPS及營收略優預期,但淨損與調整後EBITDA居高,全年指引顯示現金燒耗仍大。

BETA Technologies公佈截至2026年3月31日的第一季財報,GAAP每股虧損為-0.53美元,較市場預期好0.09美元;營收1,010萬美元,超出預期約144萬美元。同季淨損為1.223億美元,調整後EBITDA為(9,720)萬美元,顯示公司仍處於高燒錢階段。

背景說明:BETA為電動垂直起降(eVTOL)及電動飛機系統開發商,歷來投資於研發及量產準備期,2015年後新創航太公司普遍在初期呈現高研發費用與負現金流。就近期表現來看,BETA在2025年第四季曾報告GAAP每股虧損-2.02美元(較預期差1.50美元),但當季營收為1,113萬美元,亦超預期。第一季資料連續出現營收略超預期但虧損仍大的趨勢。

主旨與分析:雖然本季EPS與營收超出市場預估,短期內可能帶來市場情緒緩和,但關鍵風險仍未改變: - 成本與燒錢幅度龐大:公司第一季淨損1.223億美元、調整後EBITDA(9,720)萬美元,顯示其營運仍未接近自給自足。 - 全年指引保守且顯示持續燒錢:BETA重申2026年營收預估為3,900萬至4,300萬美元,並更新全年調整後EBITDA預估為(3.55億)至(4.45億)美元,換算中位數約為(4.0億)美元,意味公司預期在今年會投入更多資本以推動研發及產能準備。 - 營收成長有限:以全年營收指引中位數約4,100萬美元計算,與公司為達成量產與商業化所需投入相比,仍屬偏低,顯示短期內需仰賴外部融資或戰略合作。

案例與資料支援:連續數季出現營收超預期但每股虧損擴大的樣態表明,BETA當前的收入動能尚不足以覆蓋大規模研發與資本支出。公司自行提供的全年EBITDA預估範圍進一步證實管理層預期在今年會有更高的現金支出。

替代觀點與駁斥:有觀點認為「營收與EPS超預期代表公司正在改善」,但事實上: - 本季的EPS改善幅度有限,且來自基數或一次性因素可能性存在,未必代表營運已轉正。 - 公司的自行指引顯示全年仍將面臨巨幅調整後EBITDA虧損,短期內沒有明顯跡象能在不追加資金的情況下逆轉現金流。

未來展望與行動號召:投資者與利害關係人應關注幾項關鍵變數以評估BETA能否走向可持續營運: - 現金與資本來源:公司需要明確的現金流計畫或融資安排以支應預估的年度虧損。 - 認證、量產與交付進度:取得關鍵認證、啟動量產與首批交付將是營收大幅增長的轉捩點。 - 成本控制與毛利改善:若能在零部件採購、生產效率或供應鏈上取得突破,將有助於縮小虧損。

總結:BETA第一季在營收與EPS上微幅超越市場預期,短期可能穩定股價情緒,但公司仍面臨大量虧損與巨額資金需求。投資人應密切追蹤公司的資金部署、里程碑達成與任何潛在的資本補充計畫,以評估其長期投資價值。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。