我的網誌

我的網誌

在通膨陰霾與中東戰火升溫下,美國升息預期再度拉長,卻擋不住部分消費科技與平台股加速變陣。iHeartMedia砍成本、押寶程式化廣告,Starbucks靠北美門市與App改版拉回成長,Coinbase、Grab則在監管與補貼戰中尋找獲利與市佔平衡。

全球金融市場情緒再度轉向保守。中東停火談判遲遲無進展、布蘭特原油重新站上每桶逾100美元,市場幾乎完全排除聯準會短期降息的可能。然而,在這樣的高利率與地緣政治壓力下,一批與消費者高度連結的科技與平台企業,正透過成本重組、產品創新與商業模式調整,為下一輪成長預作準備。

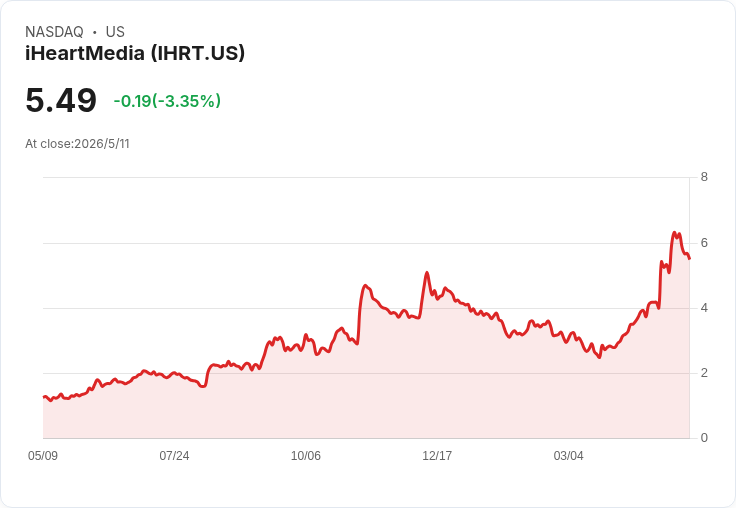

在傳統媒體轉型戰線上,iHeartMedia(IHRT)的最新財報顯示廣告景氣仍脆弱。公司第一季合併營收8.84億美元、年增9.6%,但調整後EBITDA僅9,300萬美元、略低於原先約1億美元的指引。管理層點名三月廣告收入明顯轉弱,時間點與中東衝突升溫高度重疊。不過,數位音訊仍是亮點,其Podcast業務單季收入達1.47億美元、成長26.9%,公司也持續被第三方評為全球最大Podcast發行商。

面對景氣反覆與高槓桿壓力,iHeartMedia祭出更激進的成本策略。董事長兼執行長Bob Pittman宣布新增一輪節流計畫,預期每年可再節省5,000萬美元成本,且自下半年起開始反映。同時,受稅法安排影響,公司預估至少未來三年現金稅負將趨近於零,2026至2028年間可多保留約1.5億至2億美元現金,為壓力不小的資本結構爭取時間。

在營收結構上,iHeartMedia押注程式化廣告與自動化交易。管理層維持2026年程式化收入將達2億美元、較2025年成長約五成的目標,並強調廣播頻道的龐大觸及仍是數位廣告主難以忽視的資產。分析師對此抱持審慎樂觀,肯定公司在Podcast與數位變現上的進展,但也頻頻追問負債到期壓力與是否切割廣播與數位資產釋放價值等敏感議題,凸顯市場對其長期結構風險仍未放鬆。

與廣播截然不同的,是咖啡巨頭Starbucks(SBUX)在門市與數位體驗上的「回春」。公司在2026財年第二季重返同時營收與獲利成長,這是兩年來首見。執行長Brian Niccol指出,全球同店銷售重回成長軌道,並將全年展望上修為全球同店至少成長5%、每股盈餘2.25至2.45美元。北美依舊是主力,北美與美國市場同店成長超過7%,其中約4個百分點來自交易次數增加,顯示顧客回流而非單純靠調價撐場面。

Starbucks也加速強化數位互動。公司預計5月在App中推出排程取件功能,讓消費者事先設定取餐時間,意圖舒緩高峰期排隊與等待體驗,進一步提升翻桌率與滿意度。同時,Starbucks啟動每週發薪並新增季獎金制度,鎖定前線員工穩定度與服務品質,在成本壓力與勞動市場緊俏下,這種「人資投資」被視為維繫品牌溢價的重要一環。財務長Catherine Smith則提醒,自第三季起,中國零售營運將改以授權方式入帳,將改變報表呈現,也可能讓投資人更聚焦於資本效率與回饋能力。

若把目光轉向加密與區域超級App,則可以看到另一種「高波動中的結構調整」。Coinbase Global(COIN)第一季財報雖然不如部分華爾街預期,H.C. Wainwright將目標價自350美元下調至310美元但仍給予買進評等,理由是公司在產品線擴張、市佔提升、穩定幣布局與費用控管上仍持續向前;若下半年加密價格與交易量回升、監管不確定性減弱,營運槓桿仍有機會顯現。相對地,Monness Crespi則把目標價從115美元降到110美元並維持賣出評等,點出Coinbase在現貨交易量市佔仍有流失,且未來美方監理架構(CLARITY)可能改變平台在收益分成上的談判力,成為2026年前後最大的潛在變數。

在東南亞,Grab Holdings(GRAB)則用成長數字回應市場疑慮。最新一季營收9.55億美元、年增24%,優於市場預估,主要靠叫車與外送的穩健需求,以及更積極的促銷與綁定方案。外送收入成長23%至5.1億美元,出行收入則增加19%至3.37億美元;按需GMV成長24%至61億美元,顯示整體交易活躍度仍高。更重要的是,Grab本季獲利達1.2億美元,較去年同期的1,000萬美元大幅躍升,反映補貼效率改善與規模經濟的初步成果,也帶動盤後股價上揚。中國國泰君安旗下China Renaissance分析師已將Grab評級自「觀望」調升為「買進」,目標價5美元,市場重新評估其在東南亞多業務整合與AI導入上的長期想像空間。

綜觀這幾家與消費端高度連結的科技與平台公司,可以看出幾個共同趨勢。首先,在高利率與通膨壓力未解、地緣政治風險升溫的環境下,管理層普遍轉向更重視現金流與成本彈性:iHeartMedia用額外5,000萬美元節流與稅負遞延換取時間,Coinbase持續強調費用控管與產品組合優化,Grab則在補貼與獲利之間謹慎拿捏。其次,數位與資料驅動成為標配,不論是Starbucks透過App排程與獎勵機制定價與營運優化,還是iHeartMedia推進程式化廣告、Grab在超級App中導入AI功能,都是試圖在同樣的用戶上創造更高「錢包占比」。

然而,風險同樣不容忽視。廣告市場對宏觀景氣極為敏感,中東衝突對iHeartMedia三月營收的即時衝擊就是指標;Coinbase則站在監管風暴的正中央,一旦未來規範導致費率機制重組,獲利模型恐須重估;Grab雖已顯示獲利能力,卻仍面對區域競爭與促銷壓力,任何需求放緩或監管變化都可能拖累成長軌跡;Starbucks則需證明,中國改採授權模式與北美勞力成本升高,仍可在維持品牌體驗下交出穩健的EPS成長。

在高利率可能「更高、更久」的環境下,投資人對這類消費科技與平台股的評價邏輯也正悄悄轉變:從單純追逐GMV、用戶數與營收成長,轉向更重視自由現金流、單位經濟與資本配置紀律。未來幾季,廣告與消費動能是否如預期在下半年回溫、政治廣告是否如iHeartMedia所言挹注顯著貢獻,加密市場是否再度啟動新一輪牛市,東南亞中產階級消費是否持續擴張,都將決定這批平台股是迎來估值修復,還是再度面臨折價交易的壓力。對投資人而言,真正的關鍵,恐怕已不再是「成長快不快」,而是「這些成長是否能在波動中換來可持續、可分配的現金回報」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。