我的網誌

我的網誌

美國比特幣礦商正全面轉型為AI資料中心與電力基礎建設業者。CleanSpark(CLSK)強調1.8GW合約電力、Sandersville 250MW全數上線,MARA Holdings(MARA)則砸資本買下Long Ridge電廠、布局逾1GW算力園區。算力熱背後,誰能把礦機電費變成長約租金,將決定下一輪贏家。

在AI與高效能運算(HPC)需求爆發、電力供應成為稀缺資源的當下,美國大型比特幣礦商正急速改頭換面,不再只是一門「挖礦」生意,而是朝「掌控電力、出租算力」的數位基礎建設業邁進。CleanSpark, Inc.(CleanSpark,NASDAQ: CLSK)與 MARA Holdings, Inc.(MARA,NASDAQ: MARA)最新財報與法說內容,清楚曝露這場產業位移的速度與風險。

CleanSpark 執行長 Matthew Schultz 直言,本季是公司「持續演進為數位基礎設施與資料中心開發公司」的一環。他抓準AI帶動的電力短缺,強調「電力與基礎設施正位居供給瓶頸核心」。數字上,CleanSpark 已握有高達 1.8 吉瓦(GW)的已簽約電力容量,近期更在美國亞特蘭大都會區新增 25 兆瓦(MW)合約;關鍵據點 Sandersville 的 250MW 也已全數點亮,並與一名「龍頭潛在租戶」談判中,鎖定以「長天期租約、高品質租戶」做為商業模式主軸。

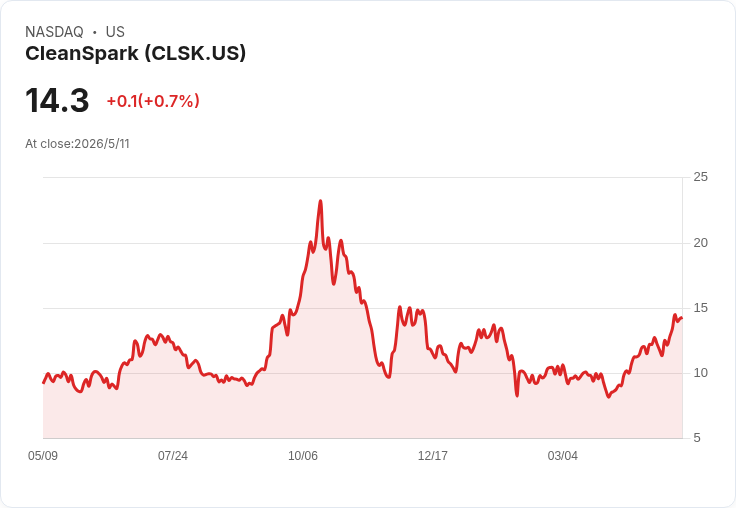

有別於許多轉型故事只停留在口號,CleanSpark 的財報呈現的是「比特幣礦業仍是金牛、AI資料中心是新成長引擎」的雙軌結構。公司第二季營收達 1.36 億美元,但較前季大減約 25%,財務長 Gary Vecchiarelli 直指主因是比特幣價格下跌所致。即便如此,毛利率仍超過 40%,電價也從每度 0.056 美元降至 0.052 美元。帳面上,公司因比特幣資產市價調整認列約 2.63 億美元非現金損失,導致淨損高達 3.78 億美元,凸顯「帳面獲利波動與實際現金流脫鉤」的礦業特性。

對投資人更重要的是資金彈性。CleanSpark 手握近 12 億美元流動性,包括 2.6 億美元現金、13,561 枚比特幣(約 9.25 億美元)以及尚未動用的 4 億美元比特幣質押循環信貸。管理層在問答中警告,未來成長關鍵在執行:從簽約到真正交付AI資料中心,約需 14 至 18 個月;在美國德州等熱區,營建人力短缺是「非常真實的風險」,公司只能靠模組化、預鑄化建置,將 60%–70% 工程移到工廠完成,以減少現場所需的 4,000–6,000 名工人。

另一端,MARA Holdings 則以一場「押注電廠與土地」的大手筆宣告,自己不再只是比特幣礦工。執行長 Frederick Thiel 將 2026 年第一季形容為公司「重新定義的一季」,關鍵不在於當季挖出多少比特幣,而是接連完成 Starwood 聯合開發、控股收購 Exaion,以及重大資本結構重整,並在季後宣布收購 Long Ridge Energy & Power。

Long Ridge 交易的象徵意義遠大於單季營收。Thiel 說,這是一樁「土地加電力」的收購案,預計在 PJM 電網打造一座標竿級算力園區。該資產擁有 1,600 英畝土地,現有 505MW 名目容量的聯合循環燃氣機組,2025 年下半年就創造年化 1.44 億美元調整後 EBITDA,且 76% 容量已簽約出售;未來更有路徑可從目前 200MW 電力,擴增到超過 1GW。Thiel 強調:「電力已在、土地已在、水源已在、燃料與並網也都在。」

在財務面,MARA 仍深受比特幣價格拖累。第一季營收 1.746 億美元,在算力達到 72.2 Exahash/秒新高下,仍被 18% 的比特幣均價跌幅壓制。公司錄得 13 億美元淨損,其中約 10 億美元同樣來自數位資產的公允價值調整,顯示礦業公司在會計上對幣價高度敏感。營運成本方面,MARA 雖宣布裁員 15%,預期每年節省 1,200 萬美元,但本季仍認列 4,590 萬美元重整費用,加上多宗併購與轉型交易,行政費用居高不下,引來分析師追問「大裁員後G&A為何仍偏高」。

資本配置則是MARA另一個「硬著陸」的重點。財務長 Salman Khan 指出,公司在這季賣出約 15 億美元比特幣,用來回購超過 10 億美元 2030、2031 年到期可轉債,同時減少 2 億美元循環信貸餘額,估計可減少高達 4,600 萬股潛在稀釋。管理層強調,比特幣已從單純資產,變成平衡資產負債表的「戰略籌碼」。

兩家公司策略的共同核心,是把「比特幣礦機旁的變電站」,變成「AI超級電腦園區」。CleanSpark 強調礦業「仍是核心現金流」,未計畫放棄挖礦,只是未來擴張將以AI與HPC為主;MARA 則藉由 Starwood 模式與 Long Ridge,打造類似不動產投資信託的三淨租約(triple-net lease)租金流,並預期到 2027、2028 年 AI資料中心逐步投產後,有望改善信用品質。

然而,這場轉型並非沒有反方意見。從風險角度看,一方面,兩家公司短期營收仍高度依賴波動劇烈的比特幣價格,Q2 以來若幣價再度下挫,現金流可能再受壓迫。另一方面,AI資料中心市場在2024–2026年間急速膨脹,競爭者從傳統資料中心營運商到雲端巨頭林立,租金與回報率能否支撐動輒數十億美元的電力與土建投資,仍待驗證。更不用說,美國部分地區電網壓力、環保與社會觀感反彈,都可能延長開發與審批時程。

儘管如此,從分析師問答的焦點來看,資本市場對這條「從礦工到電力地主」的敘事仍抱持謹慎樂觀。對 CleanSpark,提問多圍繞租約簽署節奏、預先投入資本上限,以及如何應對德州勞動力瓶頸;對 MARA,則關注 Long Ridge 是否為個案或可複製模式、未來租戶組成會否以雲端巨擘為主,以及在龐大轉型支出下,何時能看到行政費用回落。

綜合而言,比特幣礦業已不再只是單純的算力競賽,而是誰能搶先鎖定長期、低成本電力資源,並把這些電力打包成AI與HPC租約商品出售。未來數年,CleanSpark 能否在 1.8GW 契約容量下,以模組化建設與嚴控前期資本投入,順利把 Sandersville 等基地變成穩定現金流資產;MARA 又是否能如期在 2027 年啟動 Long Ridge 200MW AI 建置,2028 年開始貢獻租金收入,將決定這波「礦工轉型電力開發商」浪潮,是成為新一代基礎設施藍籌股的起點,還是一場被比特幣波動與工程風險夾擊的高槓桿豪賭。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。