我的網誌

我的網誌

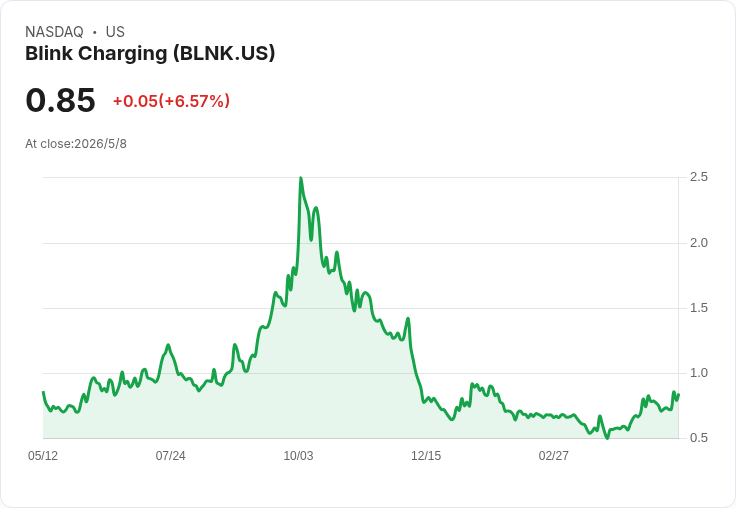

Q1非GAAP每股虧損-0.06優於預期,營收2,078萬年增僅0.3%但略低於預估。

美股盤後,電動車充電裝置與服務業者Blink Charging公佈2026財年第一季財報,揭示公司在獲利改善與成長動能之間出現拉鋸。公司報出非GAAP每股虧損(EPS)為-0.06美元,較市場預期好出0.03美元;營收為2,078萬美元,年增僅0.3%,但較分析師估值低約92萬美元。財報發布後,Blink盤後股價一度上漲約8.8%。

背景說明:Blink為北美電動車充電網路與相關服務供應商,近年在硬體銷售與服務模式之間調整營運重心,試圖以服務收入帶動可預期且毛利較高的營收結構。此輪財報被市場視為對該轉型程序的檢驗。

主要事實與資料: - Q1 非GAAP EPS:-0.06美元,優於預期0.03美元。 - Q1 營收:2,078萬美元,年增0.3%,低於預估約92萬美元。 - 公司重申2026全年營收預期區間為1.05億至1.15億美元(先前已對外溝通),並持續預期GAAP基礎毛利率約為35%。 - 投資人反應迅速,盤後股價上漲約8.8%。

分析與評論: EPS優於預期顯示Blink在成本控管或營運效率上已有所進展,非GAAP口徑常會剔除一次性或非現金專案,使短期獲利數字較為正面;然而,營收僅微幅成長且低於市場預期,反映出硬體銷售或安裝放緩的壓力,或是合約時點性造成本季收入往後移。公司強調透過提升「服務收入」比重(例如充電網路管理、訂閱與維護服務)以提高毛利,若能成功,將有助於穩定收入並提升整體獲利能力;因此管理層對全年毛利35%的預期,成為本次財報中能安撫市場的一項關鍵訊息。

替代觀點與駁斥: 質疑者指出,營收成長停滯與未達標顯示Blink在市場擴張或業務轉型上仍面臨挑戰,且充電市場競爭激烈,可能壓縮利潤與市佔。對此,支持者則回應:短期營收波動未必反映長期趨勢,若公司能提高服務收入比重並抓住充電即服務的高毛利率機會,長期價值將優於單純硬體銷售;此外,EPS的改善與可觀的毛利目標,提供了公司改善營運槓桿的跡象。

結論與展望: Blink本季展現出獲利向好的跡象,但營收成長動能有限,未來關鍵在於能否如期將服務收入比重擴大並持續提升毛利。投資人與市場應關注公司接下來的季度指引、服務合同成長、安裝與部署進度以及現金流狀況。對於關心該股的投資者,下一步可密切追蹤公司財報電話會議重點、月度或季度營收組成變化與合作夥伴動態,評估其轉型成效與可持續獲利能力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。