我的網誌

我的網誌

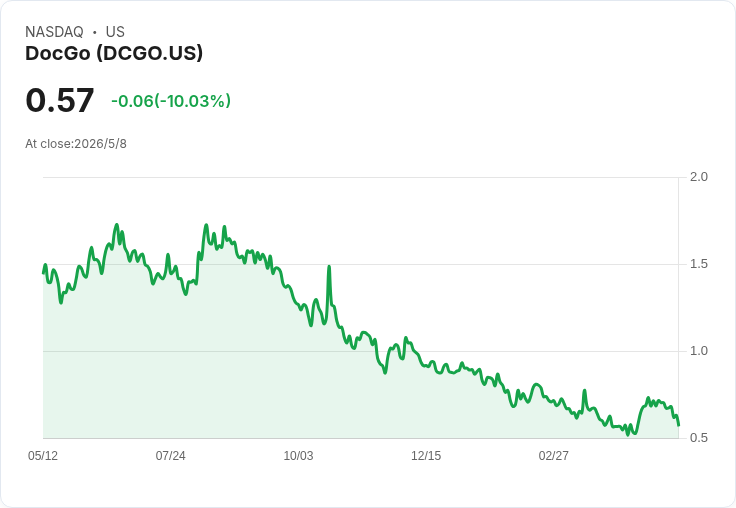

Q1營收75.6M、GAAP EPS -0.15,移動醫療剔除移民專案成長131%,公司喊出2026年營收290–310M並評估策略選項。

DocGo於2026年第一季財報顯示,公司面臨營收下滑與獲利壓力:第一季營收為75.6百萬美元,年減21.3%;GAAP每股虧損為0.15美元,淨損16.7百萬美元,較去年同期11.1百萬美元的淨損擴大。

背景與分部表現: - 公司將營運分為醫療運輸(Medical Transportation Services)與行動醫療(Mobile Health Services)兩大業務。醫療運輸本季收入51.9百萬美元,較去年同期的50.8百萬美元小幅成長,顯示基礎服務持穩。 - 行動醫療本季收入23.6百萬美元,較去年同期45.2百萬美元大幅下滑,但公司表示這主要是因移民相關專案逐步收尾。若剔除移民專案影響,行動醫療收入反而由去年Q1的10.2百萬美元成長131%至23.6百萬美元,成長動能來自有機擴張與SteadyMD收入併入。

獲利與毛利分析: - GAAP毛利(含折舊與攤銷)為28.1%,略低於去年同期的28.2%;調整後毛利為31.6%,也較去年同期的32.1%略降,顯示毛利率保持相對穩定但未見明顯改善。 - 調整後EBITDA為-10.2百萬美元,較去年同期-3.9百萬美元惡化,代表營運現金流與營業成本壓力上升,可能來自整合成本、營運擴張或一次性費用。

資金情況與公司策略: - 截至2026年3月31日,現金及約當現金(含受限制現金與投資)約59.9百萬美元,較2025年12月31日的68.3百萬美元減少,現金水位收縮顯示短期現金流需持續關注。 - 公司已提出2026年全年營收目標290–310百萬美元,並表明以朝向獲利為目標,同時評估策略性選項(包括潛在資本或結構調整)以改善財務狀況。

反駁與風險評估: - 批評者可能將總營收下滑視為需求衰退或營運惡化證據;但公司陳述指出,下降主因為非核心的移民專案結束,若剔除該因素,行動醫療展現強勁成長(131%),且醫療運輸業務持穩,顯示核心營運具韌性。 - 然而,毛利微幅下滑、調整後EBITDA擴大虧損及現金減少,構成實際風險:若未來幾季無法控制成本、加速整合SteadyMD或實現指引成長,現金耗損與融資壓力可能迫使公司接受不利條件的策略選擇。

結論與展望(行動號召): DocGo正處於由特殊專案收尾與整合新收入來源的過渡期:核心醫療運輸穩定、行動醫療在剔除一次性專案後展現顯著成長,但獲利能力與現金流仍需改善。未來幾季的觀察重點應包括公司是否能按指引推升收入到290–310百萬美元區間、調整後EBITDA是否回正、以及現金流改善與策略選項的落實。投資人與利益相關者應密切關注公司在成本控制、SteadyMD整合進度及資本運用上的具體進展。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。