我的網誌

我的網誌

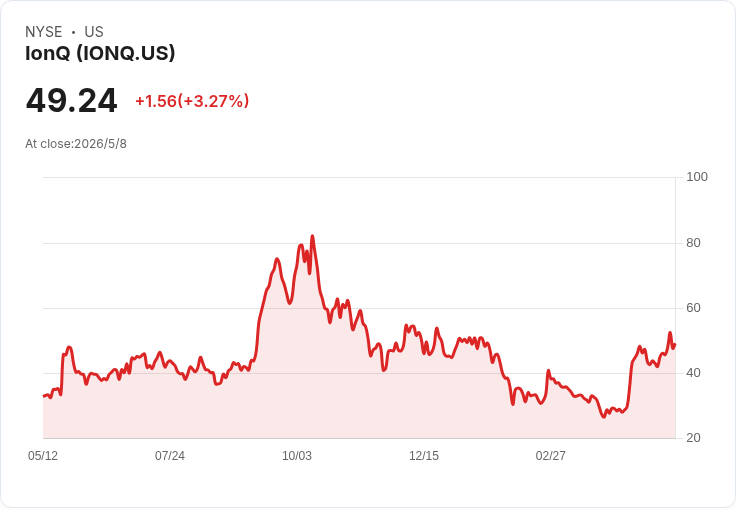

IonQ首季營收衝至6,470萬美元、RPO達4.7億,技術領先但仍深虧、現金流為隱憂。

開場引子: IonQ在5月6日公佈第一季財報後,雖交出連續第三季營收翻倍的亮眼成長,但隔日股價仍下跌逾9%。投資人面對營收與訂單爆發式成長,卻伴隨龐大虧損與現金燒耗時,究竟該把這次回檔視為買點或風險訊號?

背景與技術優勢: IonQ以陷阱離子(trapped‑ion)量子位技術著稱,去年達成99.99%雙量子位閘(2‑qubit gate)準確度的里程碑,成為業界精準度領先者之一。技術可信度提升,進而開啟商業應用與客戶合約,推升營收與未來訂單能見度。

關鍵資料與業績摘要: - 營收:2026年第一季營收達6,470萬美元,年增755%,遠高於去年同期的760萬美元,也超過公司指引區間中點約30%。 - 客戶與地域構成:約60%來自商業客戶,35%來自國際市場,約三成來自多產品銷售,顯示產品正從實驗室走向實務應用。 - RPO(剩餘履約義務):飆升554%,達4.7億美元;公司表示每1美元當季營收伴隨約2.5美元的新RPO,為未來營收提供能見度。 - 獲利與現金流:調整後EBITDA虧損9,680萬美元(去年同期虧3,410萬);若剔除與晶圓代工廠SkyWater相關支出,EBITDA虧損約8,500萬。調整後每股虧損(EPS)為0.34美元。營運現金流為負1.51億美元,自由現金流負1.593億美元。 - 資產負債:期末持有現金與投資約31億美元,無負債,資金面相對穩健。 - 展望與指引:公司將全年營收展望調高至2.6億至2.7億美元(先前為2.25億至2.45億),預期有機營收成長將翻倍;第二季營收指引為6,500萬至6,800萬美元。但全年EBITDA虧損指引仍維持在3.30億至3.10億美元之間。

深入分析與評論: IonQ目前展現「需求—技術」雙正向訊號:高準確度技術帶動商業客戶採用,RPO顯示未來營收基礎增強;同時上修全年營收指引反映公司成長動能確實加速。另一方面,公司每季高額虧損與現金流負值,顯示仍處於大規模擴張與研發/產線投資階段;投資者因此對短期獲利前景與現金耗盡風險高度敏感,這解釋了為何即便數字亮眼,股價仍會出現回檔。

駁斥替代觀點: 批評者認為量子計算距離商業化仍有多年,且資本燒錢速度會侵蝕股東價值。對此,支持者可提出反駁:一、IonQ在關鍵技術指標(如2‑qubit準確度)領先,技術門檻使得早期領導者具備潛在護城河;二、RPO大幅成長與商業客戶比例提高,顯示應用需求正在從試驗室走向實務;三、公司現金與投資逾31億美元且無負債,短中期資金壓力較低,且收購SkyWater可望補足製造端能力,打造完整生態系。當然,若量子商用化速度遲緩或競爭對手快速追上技術,風險仍存在。

替代風險與投資建議: 考量公司仍在擴張且獲利轉正時點不確定,投資人應以「小額、投機性配置」為主,並設定明確的停損與持股時間框架。若你看重長期科技轉型且能承受高波動,IonQ提供高成長敘事與技術領先;若偏好穩健獲利或短期波動避險,則應謹慎或暫不入場。

結語與展望: IonQ展現出從實驗室到商業應用的初步勝利——營收與RPO雙雙爆發,但同步面臨高額虧損與現金流壓力。未來觀察重點包括:商業合約能否持續轉化為穩定訂閱式收入、SkyWater整合進度及其對毛利與製造能力的影響,以及公司何時能在不侵蝕現金資本的情況下趨近損益兩平。對願意承受風險的投資者而言,這次回檔或許是小額佈局的機會;對保守投資者,則建議觀望更多商業化證據再行進場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。