我的網誌

我的網誌

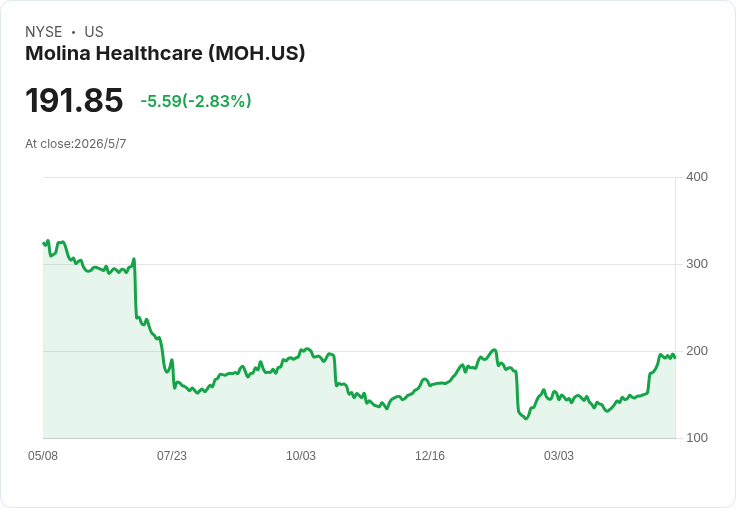

公司於投資人日提出2029年EPS 20–30美元與$64B保費目標,市場對達標質疑引發賣壓。

Molina Healthcare在投資人日(Investor Day)前公佈雄心勃勃的長期目標,預估到2029年其調整後每股盈餘(adjusted EPS)可達20至30美元,若以中點25美元計,遠高於華爾街分析師目前平均預估的17.77美元;同時公司預測2029年保費收入可達$64B,也超出分析師對總營收約$51.1B的預期。然而,訊息一出,股價在當日美股開盤時段仍下跌約7%,顯示市場對該目標的可行性存疑。

背景與關鍵資料 - 指引細節:2029年調整後EPS 20–30美元(中點25美元);2029年保費收入$64B。 - 當年比較:公司今年至少指引每股調整盈餘5.00美元;先前2026年目標的醫療照護費用比(medical care ratios)目標約減幅近100個基點,此次釋出的2029假設為92%至91%。 - 歷史與近期表現:Molina日前在第一季財報上有超出預期的表現,公司亦已對2026年預估提出保費收入約$42B與至少$5 EPS,並將Medicaid流失率(attrition)上修至約6%。

分析:為何管理層敢喊高標?為何市場不買單? - 支撐面:公司此次展望顯示預期透過規模擴張(保費收入成長)、醫療照護費用率改善(medical care ratio下降)與成本控管三大槓桿來推升盈餘。若能如期達成,從當前每股5美元跳升到25–30美元代表高度槓桿化的盈利改善空間,反映管理層對Medicaid與其他保險產品的長期利潤化進展抱持樂觀。Molina近期有超預期的單季表現,為其口徑提供一定背書。 - 市場疑慮:儘管長期目標吸睛,投資人擔心短期執行風險,包括:醫療照護費用率能否穩健下降近100個基點、會員成長與保費率環境是否支援$64B規模、州層級Medicaid政策與補助變動風險、以及競爭與醫療成本波動可能侵蝕利潤。這些不確定性常成為市場賣壓來源,解釋了股價開盤下跌約7%的反應。

替代觀點與回應 - 替代觀點:有投資人與分析師認為公司目標過於外推,短期內難以驗證,應以保守預估為主。 - 回應與反駁:然而,公司若能持續顯示成本控制與會員基數擴張的早期正向訊號(例如未來數季的醫療費用率與毛利改善),則2029年的中長期目標具備可行性;投資判斷應同時觀察關鍵中期里程碑,而非僅以遠期數字做斷言。

結論與未來展望(行動呼籲) 投資人與市場觀察者應在接下來的季度財報與公司在投資人日揭露的詳細假設(含會員成長假設、醫療照護費用率改善路徑、州級政策前提與資本配置計畫)上尋求驗證。若Molina能在中期持續交出費用率下降與保費收入成長的證據,其2029年高標將更具說服力;反之,任何關鍵指標的偏離都可能使市場重新評價其估值與風險溢價。建議關注未來幾季的醫療費用率走向、會員淨增數據與州政策變動,以作為是否參與或加碼的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。