我的網誌

我的網誌

EOG Q1表現強勁、上修全年油與NGL產量,拓展阿聯酋與巴林權益並以JKM/Brent連動LNG合約追求更高價格。

開場引人注意: EOG Resources(NYSE:EOG)在2026年第一季交出強勁成績單,不僅上修全年油與NGL產量指引,還宣佈在阿聯酋與巴林取得新油氣權益,並推動以亞洲指標(JKM)與布蘭特(Brent)連動的LNG定價策略,企圖將天然氣銷售從北美市場延伸至尋求溢價的亞洲市場。

背景說明: EOG是美國大型上游油氣公司,業務以原油、天然氣液(NGL)與天然氣為主。面對全球能源需求與價格波動,EOG近年在美國本土深耕的同時,逐步開展國際佈局,本次在中東取得新 concessions,代表其地理分布出現實質延展。另一方面,LNG市場的定價機制正朝區域性與長短約並存的方向演變,公司採用以JKM/Brent連動的銷售模式,屬於積極調整銷售管道與價格暴露的策略。

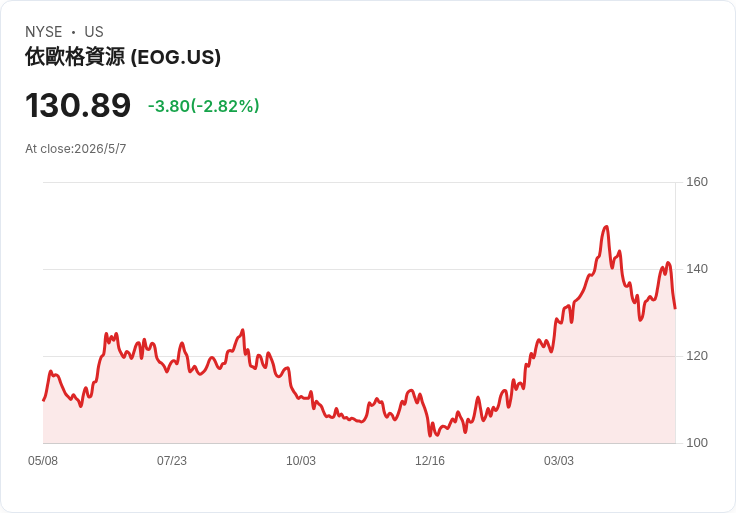

事實與資料: - 公司公告強勁的2026年第一季表現,並上修全年油與NGL產量指引(公司已更新產量展望)。 - 擴張足跡:在阿聯酋與巴林取得新權益,標誌EOG在中東取得直接上游參與位置。 - 市場銷售策略轉向:推動LNG連動合約,以JKM與Brent作為價格參考,目的是鎖定亞洲買家與較高的報酬率。 - 投資者視角補充:股價約為每股US$130.89,較分析師目標價US$156.97低約17%;某估值平臺曾標示股價相對其估值偏低約58%;但近30日股價仍較前期下跌約9.2%。同時公司股息歷史呈現不穩定,對偏好穩定收益的投資人為一項風險提示。

分析與評論: EOG此波舉動同時展現成長與風險管理的雙面向。上修產量指引與Q1強勁表現顯示上游生產與成本控制仍具競爭力;而中東新權益可望在中長期提供產量與儲量補充,降低單一地區風險。不過,最引人注目的是LNG銷售導向的改變:以JKM/Brent連動意味著EOG試圖將天然氣價格與亞洲市場溢價掛鉤,若能成功落實,將提升其天然氣產品的可實現價格與現金流彈性,並可在客戶組合上更具議價能力。

替代觀點與駁斥: 批評者可能指出:1) 中東擴張面臨地緣政治與營運執行風險;2) 對亞洲基準連動的依賴可能使價格更加波動且受匯率與運輸條件影響;3) 股價與短期動能不佳顯示市場對其前景仍有疑慮。對此回應為:1) 取得合約或權益是分散地理風險的常見做法,若管理得當可減少對單一盆地的依賴;2) 將銷售價格與JKM/Brent連動是策略性調整,旨在爭取區域溢價而非完全放棄北美定價,實際影響需觀察未來幾季的實現價格;3) 當前估值差異與短期價格波動可能反映市場對本益或股息可持續性的擔憂,但若公司持續實現更高的現金流,市場評價有修復空間。

風險提示: - 地緣政治或營運延宕可能影響中東資產的產出與經濟效益。 - LNG與原油市場價格波動大,短期內可能壓縮利潤率。 - 匯率、運費與LNG買方談判力也會左右實際到手價格。 - 股息不穩可能降低收入投資者的吸引力。

總結與展望/行動號召: EOG正透過上修產量指引、拓展中東權益與調整LNG定價策略,同步追求生產規模與銷售溢價。未來數季的關鍵觀察指標包括:公司在中東權益的產出與成本進展、以JKM/Brent連動合約對實際售價與現金流的影響,以及公司是否能穩定分配現金以回應投資者對股息的關切。對投資人而言,建議持續追蹤EOG的季度財報、實現價格明細與中東項目的里程碑;上述資訊將決定這套國際化與市場掛鉤策略是否能轉化為長期價值。不構成投資建議,投資人應依自身風險承受度與研究結果謹慎判斷。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。