我的網誌

我的網誌

摘要 : 位元幣價格下跌與數位資產減值擴大,礦商Q1虧損擴大,AI/資料中心轉型仍待時間檢驗。

新聞 : 位元幣(BTC)礦業公司在2026年第一季普遍報告大幅淨損,投資者開始質疑:在位元幣價格與市場壓力同時夾擊下,將礦場改裝為AI或資料中心的策略,能否在短期內彌補挫傷?

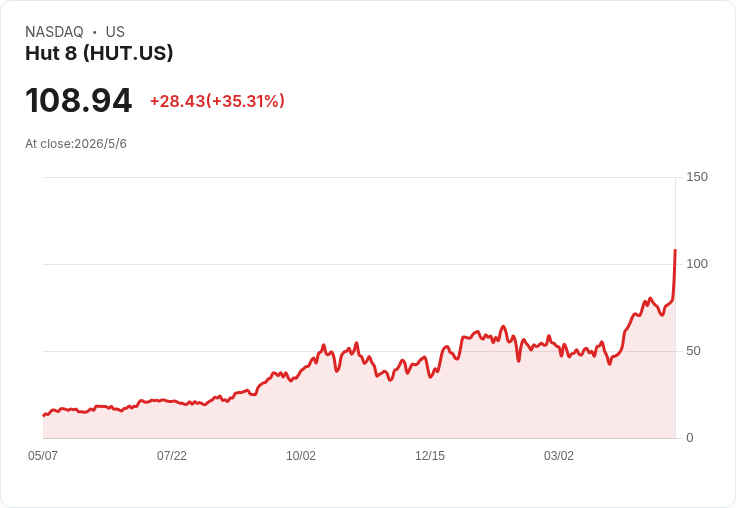

背景與主要資料 - Hut 8 (HUT) 公佈2026年第一季淨損達2.531億美元,較去年同期1.343億美元擴大。公司指出期間包括約2.957億美元主要為未實現數位資產損失,較去年同期的1.124億美元明顯增加。 - American Bitcoin (ABTC) 報告第一季淨損8,180萬美元,高於上一季的5,950萬美元;公司持有的數位資產造成約1.1718億美元損失。但其仍自稱在產出位元幣方面達到52%毛利,且每枚位元幣的採礦成本從前一季約4.69萬美元降至約3.62萬美元。 - Core Scientific (CORZ) 第一季淨損3.472億美元,主要受2.665億美元的非現金減損與3,080萬美元因權證與或有權利公允價值變動所致。 - Cipher Digital (CIFR) 首季虧損1.14億美元,原因包括Black Pearl礦場清算、電力合約公允價值下滑及新借款帶來的利息負擔上升;同時宣佈完成本季第三筆超大規模(hyperscale)租約。 - Riot Platforms (RIOT) 的季報顯示虧損超過5億美元,但該公司同時確認其資料中心營收約3,320萬美元。 - 股價面:在公佈資料當日,HUT在盤中大漲35%至108.94美元,但盤後回落約1%;CORZ盤中上漲11%至24.63美元,盤後下跌至22.85美元;ABTC盤中小幅上漲後於盤前回吐。

分析:虧損成因與轉型效應評估 - 共同壓力來源:位元幣價格回落(文中提及22%下跌)直接使持有的數位資產須認列未實現損失;借貸成本上升、債務結構與非現金減損則進一步放大財報赤字。 - 採礦成本改善但難立即抵銷價格衝擊:例如ABTC報稱每枚採礦成本下降顯著,顯示營運效率提升,但若位元幣價格持續低迷,實際現金流仍可能受壓。 - AI/資料中心轉型是普遍策略,但效益分期顯現:Hut 8 的9.8億美元Beacon Point租賃、Cipher多筆hyperscale租約與Core把礦場改為機櫃出租,均顯示業者嘗試以資料中心收入分散風險;不過,目前這類新收入規模(例如Riot的3,320萬美元)仍遠小於虧損規模,且大型租約與資本支出需時間轉換為穩定現金流。 - 資本與市場風險:高槓桿與新借款使得利息費用上升,短期內可能迫使企業以折價處分或再融資,進而加劇非現金減損與投資者恐慌。

反駁替代觀點 - 支持者可能主張「AI轉型能迅速替代礦業收入」,但現有資料顯示:轉型收入尚屬小規模,且大型租賃與基礎建設改造涉及長期合約與初期資本投入,短期難以完全彌補由數位資產跌價與減損所造成的財務缺口。另有觀點認為採礦成本下降即可逆轉頹勢,但若位元幣價格持續低迷,單靠成本最佳化亦不足以抵消未實現損失與利息支出。

結論與展望(投資人與業者應關注的指標) - 近期關鍵觀察點:位元幣價格走勢、各公司數位資產的實現與未實現損益、後續季度的資料中心營收成長率、租約啟動與資本支出落地時程、以及債務再融資能力。 - 若AI/資料中心收入能在未來數季顯著放大並降低邊際成本,則有機會改善獲利結構;反之,若加速的利息負擔與資產減損持續,則整體產業面臨更長時間的修復期。 - 對投資人而言:建議密切追蹤公司現金流與資產負債表變動、實現損失比重與轉型收入的實際貢獻時點;對業者而言:需兼顧短期流動性管理與長期轉型執行速度,以降低市場與財務風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。