我的網誌

我的網誌

【我們想讓你知道】

不少投資人有這樣的疑問:「既然市場長期趨勢向上,與其買原型市值型ETF,為何不直接買正2 ETF,不但能放大報酬,還能更快累積資產?」

撰文:呂珮辰

王大中(Faith) 小檔案

強基金fundhot.com創辦人,投資經驗超過30年,曾任職摩根、安聯、東方匯理等外資投信,深耕基金及ETF投資領域,投資風格為持續槓桿、長期持有、全數All in。

● 強基金:https://fundhot.com/

● 強基金王大中:https://fundhot.com/user/9470

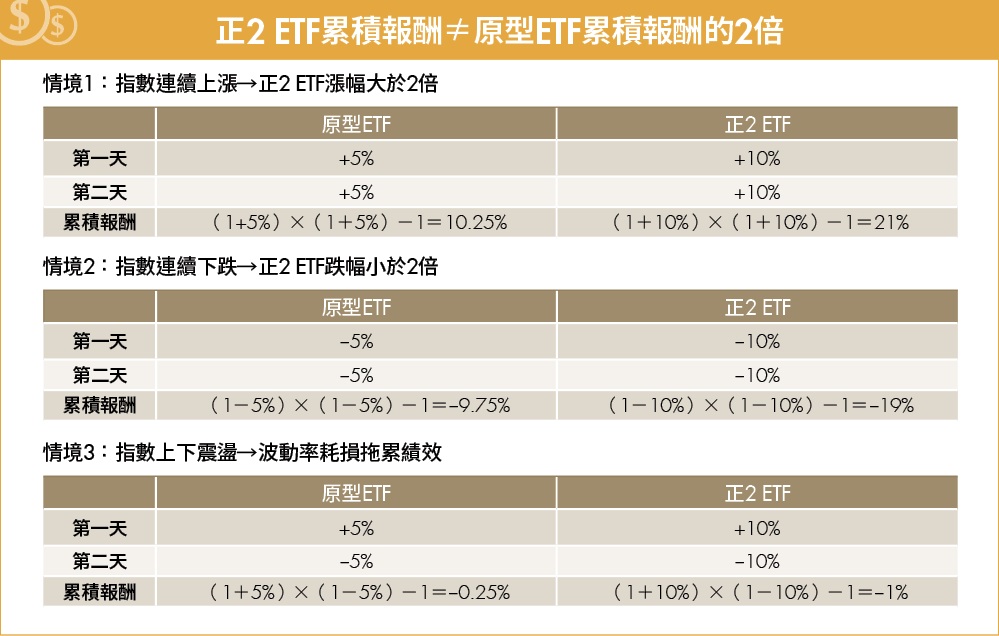

實際上正2 ETF並不直接持有股票,而是透過期貨複製追蹤標的指數的「單日2倍報酬」。因此,期貨與現貨間的正逆價差與期貨換約成本,往往會產生較大的追蹤誤差及內扣費用;而每日收盤後重新調整持倉比例的機制,也會使得長期報酬受複利效應影響逐漸偏離2倍。

舉例來說,若指數連續2天上漲5%,原型ETF累積報酬約為10.25%,正2 ETF因複利效應為21%;反之,若指數連續2天下跌5%,原型ETF累積虧損約為9.75%,正2 ETF則為19%。乍看之下,漲時賺超過2倍、跌時賠不到2倍,不是很好嗎?

然而,現實市場多呈上下起伏震盪格局。當指數第1天上漲5%、第2天下跌5%,原型ETF累積虧損僅0.25%,但正2 ETF卻因波動路徑放大耗損至1%。也就是說,只有在指數持續強勢單邊上漲的情況下,長期報酬才會像近年來台股指數正2 ETF等於或大於2倍。

因此,正2 ETF是否適合長抱,一直存在不少爭議。接下來,本篇邀請到擁有30年基金及ETF投資經驗的強基金創辦人王大中(Faith),分享其實戰策略及個人觀點。

正2 ETF+現金+逢低加碼 實測單年報酬率高達55%

相對於過去單純定期定額基金,追求7%~8%的長期年化報酬率,王大中在充分理解槓桿特性後,為自己設定更進階的投資目標:年化報酬率20%、一年賺1,000萬元。

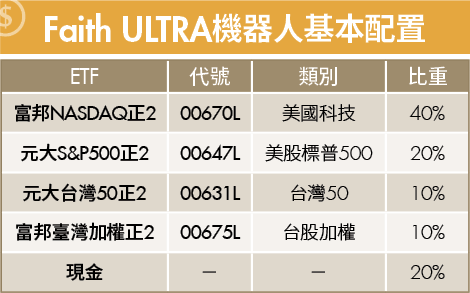

為此,他於2024年初建置一支名為ULTRA的機器人,用來管理一籃子正2 ETF投資組合,其基本配置為:富邦NASDAQ正2(00670L)40%、元大S&P500正2(00647L)20%、元大台灣50正2(00631L)10%、富邦臺灣加權正2(00675L)10%、現金20%。

這個配置裡,美股占6成、台股占2成,美股當中有4成是科技股。之所以偏重科技類股,牽涉王大中個人的投資信念—「投資就是生產力持續放大的過程」,而科技產業正是目前最具成長動能的領域。

此外,王大中設有一支機器人專門計算現金比例。在結合自身風險承受度及投入金額足夠大的情況下,現金比例通常維持在15%~20%即可;當偵測到股災風險時,則會將現金部位提高到30%~50%。

由於正2 ETF每幾年就會遇到30%~60%的跌幅,王大中會依不同跌幅狀況出手再平衡。

(1) 下跌30%,進行第一次再平衡,並維持現金比重20%。

(2) 下跌40%,進行第二次再平衡,並下修現金比重至10%,以強化逢低買進效果。

(3) 下跌50%,進行第三次再平衡,並下修現金比重至5%,依過去歷史經驗,一旦跌幅來到50%,即使之後還會再跌,時間也不會太久,很快就會開始反攻。

此外,若平時有閒錢要投入,就按原先設定的比重買入。基本上他只進不出,要用錢才會賣股。透過這套策略,王大中的資產從2,192萬元成長至3,400萬元,獲利約1,219萬元,2024年報酬率高達55.64%,順利達標。

正2 ETF不能長期持有?2大良方破解耗損問題

許多財經專家認為,正2 ETF只適合短期抄底、不適合長抱,關鍵在於雙倍波動會放大耗損:(1) 當市場反覆漲跌時,即使指數最終回到原點,正2 ETF仍會因波動率耗損而出現虧損;(2)當市場遭遇大跌時,往往需要更多漲幅才能回到起跌點,很多投資人最終因無法承受巨大跌幅及帳面虧損而砍在最低點。

但王大中提出不同觀點,他認為根本問題在於投資人能否撐過暴跌過程。而破解耗損問題的良方有二:一是「長期持有」,挑選長期向上的市場(如美股、台股、科技股),不因中間劇烈起伏而被洗出場,才能享有最終複利報酬大於波動耗損的成果;二是「現金配置」,透過保留現金部位降低整體波動,並同時作為逢低加碼的籌碼。

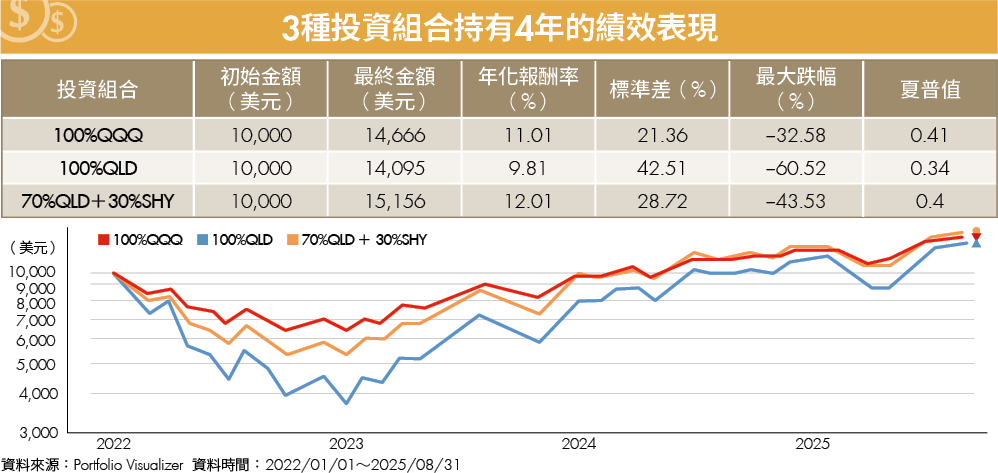

以近年美股科技股為例,在2022~2025年3牛1熊循環中,若相當不幸在起跌點入市,持有100%正2 ETF(ProShares二倍做多那斯達克ETF,美股代號QLD),即使後來歷經3年多頭,最終年化報酬仍不敵持有100%原型ETF(Invesco那斯達克100指數ETF,美股代號QQQ)。

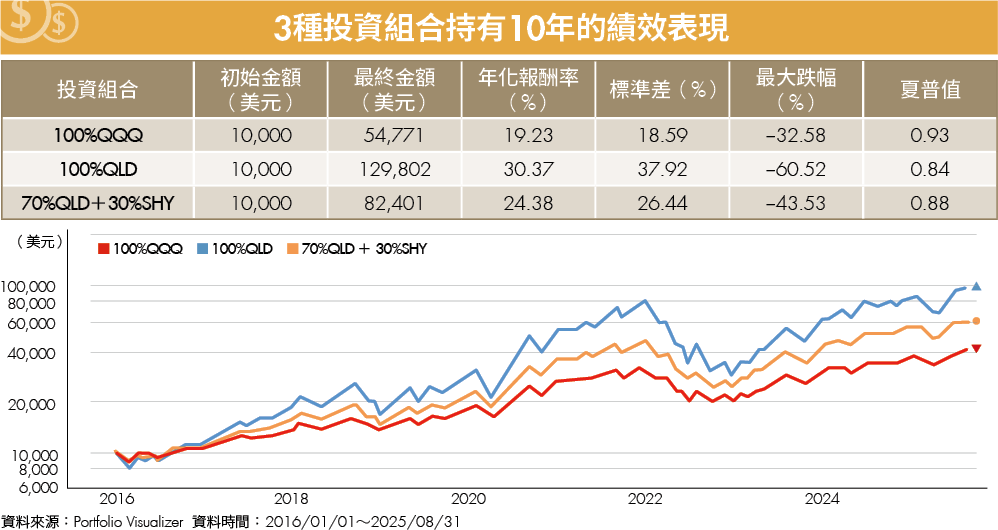

但若在同樣4年期間,加入現金配置,即改為70%正2 ETF(QLD)+30%類現金(iShares 1-3年期美國公債ETF,美股代號SHY),不僅波動縮小到接近QQQ,年化報酬也略優於QQQ。另一個做法是,拉長持有期間,進一步將時間從4年拉長至10年,單單持有100% QLD,能獲得年化30%的報酬率,遠優於單獨買進QQQ或QLD+SHY的做法。

槓桿放哪 體感不同 能長期堅持才是關鍵

王大中指出,投資能獲得多少報酬,最終還是回到投資金律:「投資賺到的錢=本金×報酬率×持有時間」。正2 ETF的槓桿落在「報酬率」,優點是使用自有資金,不必擔心維持率不夠被斷頭,但缺點是會因波動率耗損,長期報酬未必達原型2倍,重挫後需花更多力氣來追。

而質押、借貸的槓桿則開在「本金」,優點是可獲得扎實的2倍漲幅,缺點則是要擔心維持率,一旦市場急跌,一不小心就會觸發斷頭。槓桿工具並沒有絕對好壞,端看投資人自身的體感,選擇能一直持續下去的方式才是最重要的。

最後王大中提醒,千萬不要為了定期定額預留太高現金水位在銀行,這對整體報酬率殺傷力是非常高的。槓桿成功的秘訣在於嚴控成本(借款利率)、完全投入、選對高勝率且長線向上的標的。對於想要嘗試的投資新手,可以先拿賠光也沒關係的小金額,從7成槓桿加3成現金或短債開始學起,練膽識也試手感。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年5月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌