我的網誌

我的網誌

油價上揚與央行按兵不動,企業財報分化成市場主旋律。

本週市場由油價急升、企業財報與央行政策三股力量牽動,投資人情緒在利多與風險之間擺盪。美國聯準會(Fed)在不確定性增加下將政策利率維持在3.50%–3.75%不變,為第三次會議按兵不動;同時油價飆升,使能源類股短期受惠但也抬高通膨隱憂。

背景與整體表現: - 財報面上,175餘家S&P 500成分股中有178家公佈本週;其中147家公司每股盈餘(EPS)優於預期,143家公司營收超出預期,顯示整體企業獲利仍具韌性。 - 指數表現方面,標普500週漲0.9%、那斯達克漲1.3%、道瓊漲0.5%;歐洲STOXX週線持平,但4月整體上漲4.7%。英國FTSE 100小跌0.1%、法國CAC下跌0.8%、德國DAX上漲0.4%。亞太市場方面,上證指數上漲0.8%、日經225微跌0.2%。

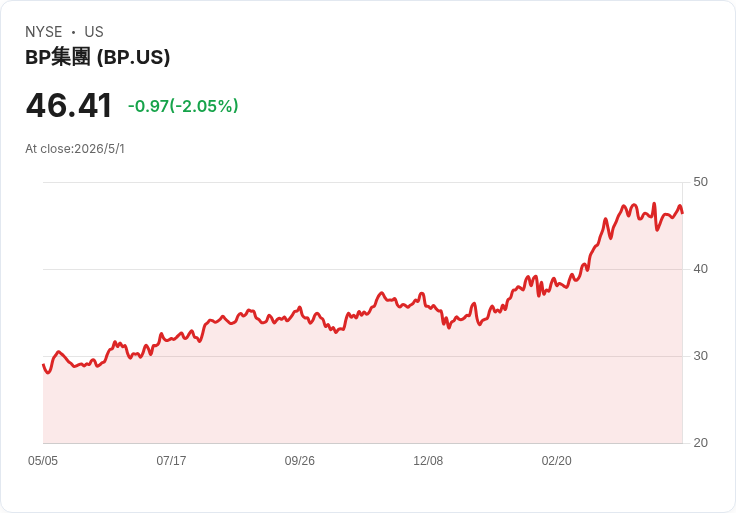

歐洲要聞與企業動態: 歐洲央行與英格蘭銀行均選擇維持利率,並密切評估伊朗戰事對經濟的影響;同時歐元區通膨回升但成長意外放緩。政治與貿易面,歐盟未遵守去年貿易協議,導致對歐洲汽車輸美課徵提高至25%關稅,將對德、法等國汽車產業帶來實質壓力。企業方面:AstraZeneca第一季營收與獲利雙優於預期並重申2026財年展望;Rolls‑Royce重申全年獲利至少成長16%;聯合利華第一季銷售高於預期,預期2026財年基礎銷售成長在4%–6%區間低端、實質量增至少2%;BP第一季受惠「卓越」油品交易與上游穩定交付,獲利超出預期;Airbus則因交機數下降與美元走弱,第一季核心利潤大幅下滑。

亞太局勢與公司亮點: 中國4月官方製造業採購經理人指數(PMI)較上月小幅回落但仍高於預期,為連二月擴張,受惠於政府支出回升。日本4月製造業活動強於預估,3月零售銷售年增轉正。日本央行將短期政策利率維持0.75%,但會議紀要顯示委員傾向出現明顯分歧。企業層面,三星電子第一季營業利益大幅跳升逾八倍、創單季新高,主因半導體業務回溫;Yum China(百勝中國)第一季營收與獲利均優於預期,並重申2026財年展望。

分析與評析: 油價上升一方面推升能源業獲利(如BP),另一方面可能推高輸入性通膨,增加央行政策困局;Fed本週選擇維持利率,顯示其對資料與地緣風險保持謹慎。有人主張Fed暫停暗示即將降息,但現實數據(通膨回升與油價上行)使得快速降息路徑不確定,短期內利率維持或小幅波動的機率更高。對歐洲汽車業而言,25%懲罰性關稅非短期可吸收,將促使廠商重估供應鏈與定價策略;反駁樂觀說法:關稅影響直接而且規模大,非小幅調整即可解決。

結論與展望(投資人行動呼籲): 未來幾週投資者應聚焦三個變數:油價走勢、各國央行的政策表態與企業下一輪財報。短線可關注受惠油價的能源股與表現穩健的防禦性消費股;中長期則需留意貿易政策與地緣政治對特定產業(如汽車、航空)業績的結構性影響。欲分散區域風險者,可參考追蹤歐洲與亞太市場的ETF(例如:EWG、EWQ、EWJ、FXI、EWH 等)作為資產配置工具,並持續關注下季財報與央行會議紀要。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。