我的網誌

我的網誌

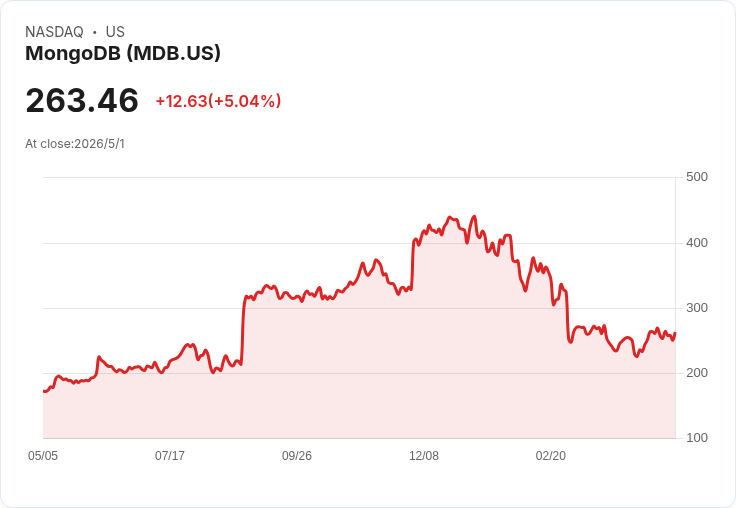

第四季營收與現金流強勁,Atlas出貨加速,但估值偏高、消費量模式帶來可見度風險。

開場引人注意: MongoDB(MDB)最新財報與產品佈局讓市場重新聚焦這檔雲端資料庫股:股價已回升,投資人疑問是——這是否是值得長期持有的AI與資料庫雙引擎成長故事?

背景與財務要點: - 股價與估值:截至4月20日股價約為264.11美元,前瞻本益比約45倍,顯示市場對未來成長有較高期待。 - 第四季表現:公司公佈季度營收約6.95億美元,年增26.7%;營運利潤擴張至22.8%,自由現金流利潤達25.4%,反映效率與規模改善。 - Atlas關鍵地位:Atlas雲端平臺佔總營收約72%,成長29%,並達到超過20億美元的年化營收跑道;淨ARR擴張率121%,顯示既有客戶工作負載持續放大。 - 客戶與大案:總客戶數約成長近20%,大型企業採用加速,披露包括約9千萬美元的Atlas合約與首例超過1億美元的企業合約,代表大型客戶對平臺標準化趨勢。

主張與分析: - 多頭論點:支持者認為MongoDB正把自己定位為AI驅動應用的核心平臺—結合操作型資料庫、向量搜尋與Embedding,可降低對外部工具依賴,並對代理式(agentic)與嵌入式AI應用提供原生支援。加上營運利潤與自由現金流明顯改善,為高估值提供了部分合理性。Atlas的高淨ARR擴張也暗示既有客戶在持續擴大使用量,為長期收入成長打基礎。 - 估值與風險評估:不過45倍的前瞻本益比並不便宜,若AI商業化延緩或企業部署停留在實驗階段,成長預期難以持續支援此估值。公司以消費型(consumption-based)計費為主,雖能捕捉使用量爆發,但也帶來可見度低與合約時點波動的風險;另外,捆綁交易可能造成短期營收與毛利組合波動。 - 與先前觀點比較:先前報導曾指出成長放緩與毛利壓力為風險,但近期股價自那時已上漲約34.7%;新論點更強調執行力與Atlas加速,且獲利能力已見改善,二者在風險評估上的分歧主要在於對AI商業化速度與永續性的判斷。

替代觀點與駁斥: - 替代觀點:批評者認為MongoDB仍過度依賴少數大型合約,且AI帶來的新增變現尚處早期,投資人應等待更穩定的營收可見度或更低估值。 - 駁斥:支持者回應指出,企業級採用與大型合約數量與規模的增加正是標準化的證據,淨ARR擴張率高也說明現有客戶在擴大使用;此外,提升的營運與自由現金流利潤顯示成本結構改善,可為未來持續投資AI能力提供資源。

結論與展望/行動呼籲: 關鍵判斷點在於:Atlas能否維持高於20%的增速、淨ARR擴張能否持續,以及AI工作負載從實驗轉向大規模生產的速度。對於長期投資人,MongoDB提供了雲端資料庫與AI整合的獨特曝險,若相信AI應用商業化將加速並持續提升資料庫使用量,MDB具備吸引力;對風險承受度較低的投資人,建議等待成長穩定跡象或估值回撥再進場。重點監控指標包括:Atlas營收增速、淨ARR擴張率、大型企業合約頻率與規模、毛利與自由現金流趨勢。揭露:本文無持股或利益揭露。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。